Рынки снова вдохновляются от ИИ и надеются на более мягкие центробанки

Деловая активность в США, Великобритании и Еврозоне замедляется больше ожиданий (фото: Getty Images)

Деловая активность в США, Великобритании и Еврозоне замедляется больше ожиданий (фото: Getty Images)

Недельный обзор финансовых рынков от главы департамента корпоративного анализа группы ICU Александра Мартыненко.

После почти месячного упадка из-за угрозы более высоких ставок на более длительный период, на прошлой неделе рынки вернулись на привычные рельсы надежд на более светлое будущее. Наконец-то должно наступить время, когда ставки начнут снижаться, рассуждали инвесторы. И, очевидно, это время приближается, ведь августовские опросы менеджеров закупок, из которых потом состоят популярные индексы PMI, показали, что деловая активность в США, Великобритании и Еврозоне замедляется больше ожиданий.

Для рынков эти негативные новости стали правильным поводом для ожидания более мягкой позиции от центральных банков. А тем более инвесторы не услышали ничего страшного в выступлении главы ФРС Джерома Пауэлла на конференции в Джексон Хоуле в прошлую пятницу. Тот на самом деле не отступил ни на шаг от линии, которой он придерживается в этом году: укрощение инфляции – это приоритет, который может потребовать новых повышений ставок, однако ФРС будет действовать очень осторожно. Вряд ли такую позицию можно назвать мягкой, однако отсутствие более жестких сигналов ободрило рынки.

А тут напомнил о себе еще один аспект более светлого будущего – внедрение технологий искусственного интеллекта. На рынках продолжается феномен ведущего американского производителя микрочипов Nvidia, акции которого взлетели с начала года более чем на 220%. На прошлой неделе флагман техносектора отчитался за второй квартал, и издевательские участники рынка в соцсетях делали ставки на то, сколько раз глава компании Дженсен Хуанг на презентации отчета вспомнит словосочетание artificial intelligence или AI.

Впрочем, компания в очередной раз удивила, превзойдя прогнозы аналитиков как по результатам прошлого квартала, так и по собственным прогнозам на текущий квартал. В результате акции Nvidia прибавили за неделю в стоимости еще 3,5%. Любопытно, что львиную долю этого роста бумаги достигли еще до момента публикации и также увлекли за собой вверх многие другие акции техносектора.

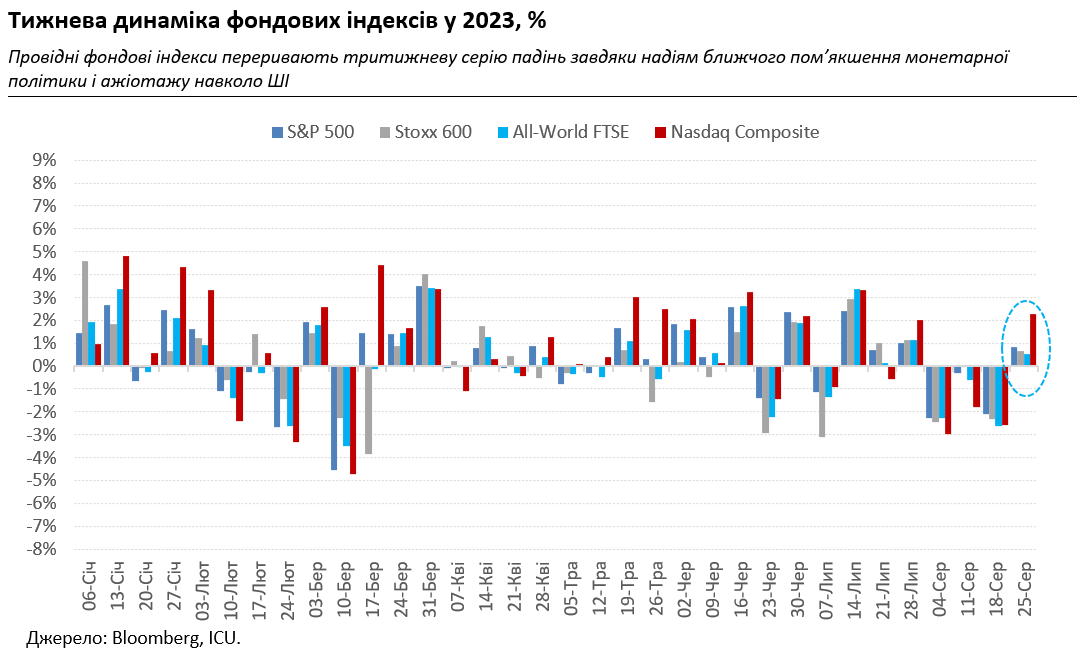

Как следствие, главный индекс техносектора Nasdaq Composite прыгнул за неделю на 2,3%, а за ним несколько медленнее направился вверх S&P 500 – на 0,8%. Также немного поднялись европейский Stoxx 600 (+0,7%) и глобальный All-World FTSE (+0,5%), хотя азиатские рынки до сих пор лихорадило из-за китайских экономических неурядиц. Как всегда боязливее игроков акций долговые рынки услышали предупреждения главы ФРС и подняли доходности двухлетних казначейских облигаций США на 14 базисных пунктов до 5,07% - наивысшего значения с июля 2006 года.

Для рынков акций прошедшая неделя стала первой неделей роста с конца июля – главным образом благодаря возвращению к позиции видеть "стакан наполовину полным" и жить ожиданиями. На этой неделе оптимизм рынков ждет серьезный экзамен в виде отчетов о занятости и индексе цен потребительских расходов в США. Ведь именно эти данные пока свидетельствуют, что говорить об устойчивом замедлении инфляции еще рано.

Украинские еврооблигации продолжили дешеветь на прошлой неделе, находясь в русле ожиданий более высоких ставок глобальных долговых рынков. Суверены подешевели за прошлую неделю в среднем почти на 2% до 27-34 центов на доллар. ВВП-варранты подешевели на 1% до 47 центов на доллар условного номинала. В то же время на внутреннем долговом рынке объемы вложений в ОВГЗ сокращались всеми категориями инвесторов.

Население увеличило покупку валюты, что продолжило оказывать давление на гривну: за всю прошлую неделю наличный курс гривны в системно важных банках ослаб еще на 1% до 37,7-38,7 грн/доллар. На межбанковском рынке также увеличилось преимущество спроса на твердую валюту над предложением, вызвав увеличение интервенций НБУ. Скорее всего сказываются как ожидания будущей либерализации Национальным банком валютного рынка, так и традиционные сезонные ожидания более слабой гривны.