Курсовой скачок. Почему укрепляется гривна и что испугало Нацбанк на валютном рынке

Председатель правления НБУ Андрей Пышный (фото: Getty Images)

Председатель правления НБУ Андрей Пышный (фото: Getty Images)

Чем вызвано укрепление курса гривны в течение последней декады июля после длительного его падения, а также что ожидает гривну в августе – читайте в обзоре финансового редактора РБК-Украина Руслана Кисляка.

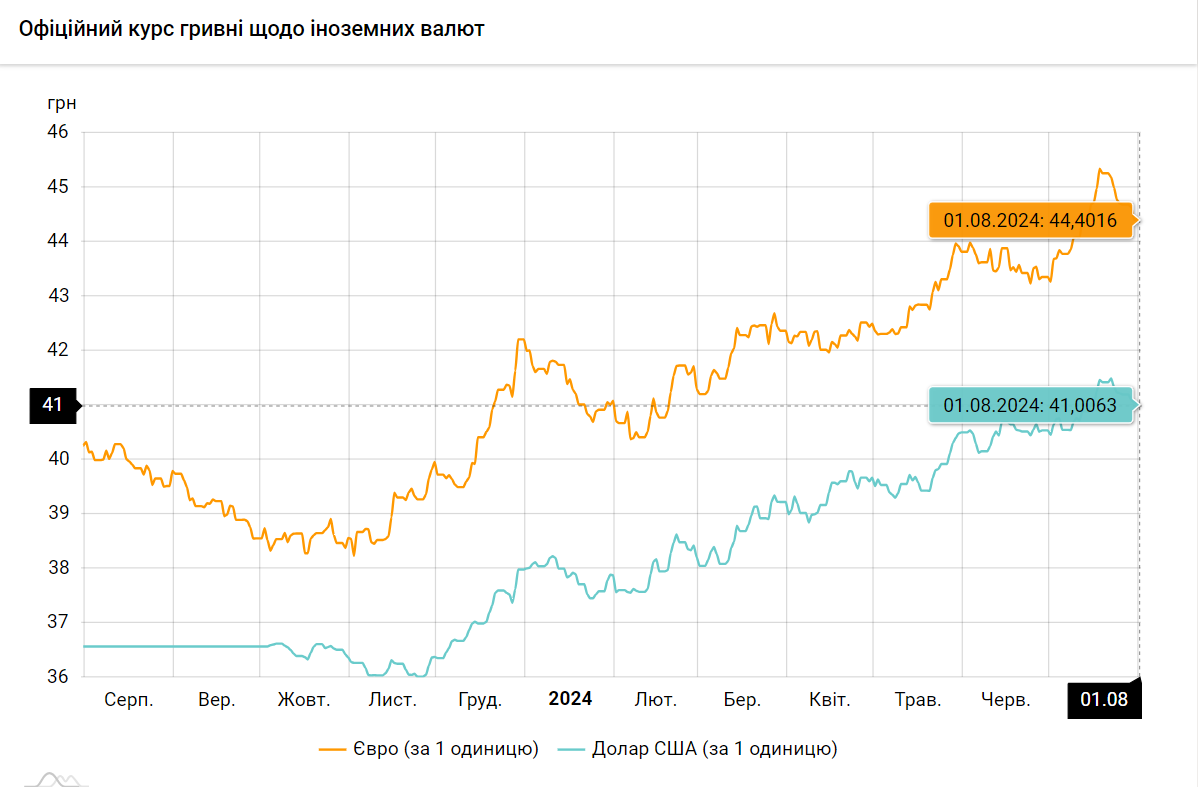

Украинская гривна закончила июль уверенным трендом на укрепление. Рост курса национальной валюты продолжается с 22 июля с отметки 41,49 за доллар и 45,19 за евро. По состоянию на последний день месяца официальный курс гривны по отношению к доллару достиг 41,03, к евро – 44,42. А на 1 августа НБУ установил официальный курс гривны 41,01 за доллар и 44,4 за евро. Укрепление за декаду составило более 1,1%.

Примечательно (и удивительно), что укрепление гривны не сопровождается увеличением интервенций Национального банка на валютном рынке. Так, в течение рабочей недели с 22 по 26 июля регулятор продал на рынке лишь немногим более 785 млн долларов. Это немало, но гораздо меньше, чем за неделю до того – когда было продано 950 млн долларов, и гривна при этом падала. По всей видимости, регулятор не горит желанием сжигать драгоценные валютные резервы в девальвационном пламени.

Следовательно, предположение, что укрепление гривны могло стать результатом активных действий НБУ на межбанке, совсем не очевидно. Нельзя исключать наличие определенного "неформального" влияния регулятора на участников рынка, результатом которого явилось уменьшение спроса на иностранную валюту со стороны банков и импортеров при одновременном увеличении предложения валюты со стороны экспортеров.

Источник: НБУ

Возможные страхи и мотивы регулятора держать гривну

Понять обеспокоенность Национального банка легко (да и он этого не скрывает) – пробивание гривней очередного психологического потолка в 41 за доллар и рост инфляции вряд ли может оставить в стороне ответственного за эти процессы регулятора. Поэтому НБУ в который раз продемонстрировал рынку (и, наверное, партнерам Украины), от кого зависит валютно-курсовая и ценовая стабильность в государстве.

По крайней мере, опрошенные РБК-Украина эксперты и участники финансового рынка не смогли сходу вспомнить объективные рыночные факторы, которые могли бы спровоцировать укрепление курса гривны в последнюю декаду месяца.

"Все происходящее на межбанковском валютном рынке проходит под контролем НБУ. Сейчас после относительно длительного девальвационного тренда регулятор вернул курс ближе к 41 гривне за доллар. Тем самым Нацбанк и спекулянтов наказал, и показал, что амплитуда колебаний курса может быть и большей. Но это все равно – колебания, а не падение курса", – объясняет замдиректора по торговле ценными бумагами инвесткомпании Dragon Capital Сергей Фурса, добавив, что статус-кво останется и дальше – курс гривны будет колебаться в определенном Нацбанком валютном коридоре.

Еще одним мотивом регулятора укрепить гривну может быть желание сохранить привлекательность банковских депозитов в национальной валюте, отмечает финансовый аналитик Андрей Шевчишин. Сделать это можно двумя способами: удерживая относительно высокую учетную ставку, а также за счет стабилизации обменного курса гривны.

Так что, кстати, недавнее (от 25 июля) решение НБУ сохранить стабильную учетную ставку на уровне 13% гармонично вкладывается в логику действий регулятора, направленных на удержание макроэкономической стабильности в стране. Напомним, свое решение не снижать учетную ставку правление Нацбанка объяснило желанием обеспечить устойчивость валютного рынка и приблизить инфляцию на прогнозном горизонте к цели 5%.

Несмотря на постепенное снижение ставок по гривневым депозитам и ОВГЗ, их доходность обеспечивает защиту гривневых сбережений населения от инфляции. Вместе с тем в июне рост объемов срочных гривневых депозитов населения приостановился. Учитывая, что дальнейшее ускорение инфляции может привести к ухудшению ожиданий и снижению реальной доходности гривневых инструментов, целесообразно сохранение учетной ставки на уровне 13%", – объяснял глава правления НБУ Андрей Пышный.

Вместе с тем, регулятор обещает сохранять активное присутствие на валютном рынке для покрытия дефицита валюты, поддержания двусторонних курсовых колебаний и сглаживания чрезмерной волатильности.

Регулятор держит руку на валютном пульсе страны (фото: Виталий Носач / РБК-Украина)

Регулятор держит руку на валютном пульсе страны (фото: Виталий Носач / РБК-Украина)

Не исключено, что среди мотивов регулятора "откатить" курс гривны было желание стабилизировать валютные ожидания участников рынка, в том числе импортеров, которые на фоне проседания гривны до психологической отметки 42 доллара начали закладывать в цены реализации импортной продукции завышенный курс. А это прямой путь к росту инфляции.

"Когда наличный курс достиг психологической отметки 42 гривны за доллар, то это спровоцировало изменение парадигмы импортеров. До этого момента они закладывали в цены товаров курс на уровне 42 гривны за доллар. Теперь же, не исключено, начали закладывать в цены реализации курс 44-45 гривны за доллар. Поэтому НБУ срочно должен был стабилизировать ситуацию на валютном рынке", – объясняет Андрей Шевчишин.

Объяснение от самого регулятора

На запрос РБК-Украина Национальный банк прислал свое объяснение ситуации, сложившейся на валютном рынке. Приводим полный его текст.

Режим управляемой гибкости курса предполагает, что гривна может колебаться в обе стороны: как укрепляться, так и ослабляться в зависимости от изменений в балансе спроса и предложения на валютном рынке. Динамика курса отвечает этим принципам. Для НБУ важно сохранить такую связь курсовой динамики с изменениями рыночных условий. Это способствует осознанию рисков, росту торговой активности и глубины валютного рынка, синхронизации его сегментов.

НБУ, как и анонсировалось, принял меры для стабилизации ситуации на валютном рынке. Кроме того, укрепление гривны поддерживалось рыночными факторами. За последние несколько дней чистый спрос на валюту уменьшился. Это произошло благодаря как увеличению продаж валюты экспортерами аграрной продукции, так и росту поступлений со стороны экспортеров ИТ услуг, что традиционно происходит в конце месяца. Кроме того, спрос на валюту уменьшился на фоне стабилизации информационной среды, в частности, новостей о реструктуризации внешних обязательств Украины.

НБУ традиционно не дает курсовых прогнозов. В то же время можем отметить, что НБУ и дальше будет принимать надлежащие меры, чтобы обеспечить устойчивость валютного рынка, необходимую для дальнейшего сохранения ценовой стабильности. Мы будем сохранять активное присутствие на валютном рынке для покрытия структурного дефицита валюты, поддержания двусторонних курсовых колебаний и сглаживания чрезмерной волатильности. Валютная политика будет учитывать необходимость сохранить контроль над инфляционными ожиданиями, обеспечить умеренную инфляцию в 2024 году, несмотря на ожидаемое ускорение, и вернуть ее к цели 5% в последующие годы.

Кроме того, существуют все предпосылки для обеспечения устойчивости валютного рынка. В скором времени начнет поступать валюта от продажи нового урожая, а функционирование морского коридора дает позможность для активного экспорта и других товарных групп. Также вскоре активизируется поступление международной помощи от наших партнеров – если в I полугодии Украина получила около 14 млрд долларов, то прогноз на ІІ половину года составляет 24 млрд долларов.

Уровень международных резервов будет достаточным для обеспечения устойчивой и контролируемой ситуации на валютном рынке.

Вместо прогнозов и выводов

С высокой вероятностью в августе не стоит ожидать резких изменений курса гривны, уверены эксперты, опрошенные РБК-Украина.

Торги на межбанковском валютном рынке будут проходить в диапазоне 40,70 – 41,90 гривен за доллар, прогнозирует руководитель службы продаж казначейских продуктов Банка Авангард Юрий Крохмаль. Именно от этих значений будет отталкиваться курс на наличном рынке.

В любом случае фактическая динамика курса гривны будет полностью зависеть от политики Национального банка, его интервенций на межбанковском валютном рынке, а также, не исключено, от неформальных действий в отношении участников валютного рынка.

При подготовке материала использовалась статистика Национального банка, объяснения, предоставленные регулятором для РБК-Украина, комментарии участников финансового рынка, собственная аналитика.