ФРС заставляет рынки поверить в более длительные высокие ставки

Глава ФРС Джером Пауэлл (Фото: GettyImages)

Глава ФРС Джером Пауэлл (Фото: GettyImages)

Недельный обзор финансовых рынков от главы департамента корпоративного анализа группы ICU Александра Мартыненко.

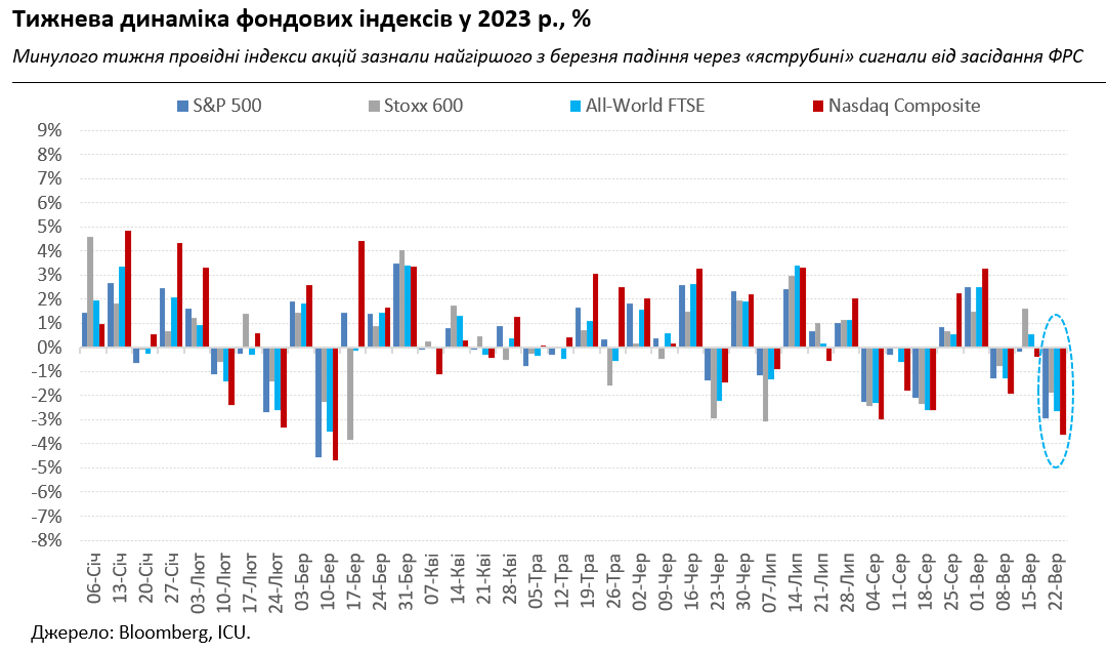

На прошлой неделе целый ряд центральных банков принимал решения по базовым ставкам. В центре внимания было, безусловно, заседание ФРС, которое и повлекло за собой обвал котировок во многих сегментах рынков. Для рынков акций падение стало самым плохим с марта этого года: Индекс S&P 500 потерял 2.9%, а Nasdaq Composite – 3.6%.

Впрочем, главным триггером этого падения стало не само решение по ставкам – они остались неизменными, в чем почти никто не сомневался. Сделал погоду так называемый dot plot ФРС – точечный график, отражающий точки-прогнозы ставок каждого участника заседания американского центрального банка на конец определенного года или в долгосрочной перспективе. Так что самой плохой новостью для рынков стало то, что руководство ФРС заметно повысило свои прогнозы ставок на 2024 год – до среднего значения 5,10%.

Более того, подавляющее большинство членов монетарного комитета выступает еще за одно повышение ставок в этом году. Позже "контрольные выстрелы" в своих публичных комментариях еще сделали глава ФРС Джером Пауэлл и другие чиновники ФРС, которые говорили о необходимости высоких ставок для окончательного взятия инфляции под контроль.

Такая риторика не стала для инвесторов чем-то совершенно новым, ведь руководство ФРС придерживается ее в течение всего года. Впрочем, рынки акций, увлекшись яркими перспективами ИИ и техносектора в целом, не очень верили в решимость регулятора столь сильно тормозить экономику, особенно перед реальной угрозой ее "жесткой посадки".

Сейчас же эта угроза отступает, что признают и в самой ФРС. Поэтому у центрального банка увеличивается свобода действий по борьбе с инфляцией, а неверие инвесторов в акции в продолжение жесткой монетарной политики серьезно пошатнулось. Этому также способствуют все более привлекательная стоимость по сравнению с акциями долговых инструментов: в минувший четверг доходности десятилетних казначейских облигаций США достигли 4,5% – максимума с 2009 года.

А заоблачная стоимость акций техногигантов продолжает смущать инвесторов: ключевой индекс сектора Nasdaq 100, даже после падения прошлого года, торгуется с отношением суммарной рыночной капитализации составляющих компаний к их прибылям как 31:1, по сравнению с десятилетней средней 26:1. Следовательно, потенциал корректировки вниз для рынков акций сохраняется, тем более что они остаются гораздо оптимистичнее ФРС в прогнозах ставок.

Ухудшенные настроения перекинулись и на рынки сырья, где главной жертвой по традиции стали цены на цветные промышленные металлы, наиболее чувствительно воспринимающие изменения глобальных экономических перспектив. Цены на нефть потеряли 1% и от более значительного падения их удержало решение РФ запретить экспорт дизельного топлива, которое российские компании очень неохотно продавали на внутреннем рынке из-за большого налогового и регуляторного давления. Пока наблюдатели считают, что этот запрет является делом недель и исчезнет, как только ослабнет сезонный спрос от российских аграриев и накопятся внутренние коммерческие запасы горючего.

Глобальный рыночный пессимизм отразился и на украинских еврооблигациях: за прошлую неделю они подешевели в среднем на 1,5% до 28-35 центов за доллар. ВВП-варранты также подешевели на 1,4% до 49 центов за доллар условного номинала. Ощущается также рост обеспокоенности инвесторов из-за неопределенности с перспективами финансовой помощи от США – в настоящее время дискуссия об этом в американском Конгрессе продолжается.

Курс гривны в системно важных банках за прошлую неделю усилился примерно на 10 копеек до 37,5-38,3 грн/доллар. Дефицит валюты, как на межбанковском, так и розничном рынке, сохраняется на высоком уровне, что требует от НБУ продолжать усиленные интервенции. Национальный банк продал на рынке 823 млн долларов, примерно на две трети больше, чем в среднем за летние месяцы. Похоже, регулятору придется еще поработать для того, чтобы убедить рынок, что гибкое курсообразование является делом еще не столь близкого будущего, и что оно не приведет к значительному обесцениванию гривни.