Кто в Украине не платит кредиты? Или что происходит с проблемными заемщиками банков

Война негативно повлияла на платежеспособность украинских заемщиков (коллаж: РБК-Украина)

Война негативно повлияла на платежеспособность украинских заемщиков (коллаж: РБК-Украина)

Токсичные кредиты продолжают разъедать банковскую систему. Однако после значительного всплеска количества проблемных займов в первый год великой войны – к концу второго года боевых действий ситуация выглядит гораздо лучше. Что происходило в банках в течение второго года войны, как к этому приложил руку регулятор, какая в том заслуга самих банкиров, и в каком состоянии находятся заемщики – в разборе финансового редактора РБК-Украина Руслана Кисляка.

В тексте использованы данные декабрьского отчета Национального банка Украины о финансовой стабильности, эксклюзивные комментарии регулятора и участников банковского рынка.

Полномасштабная война существенно обострила устаревшую проблему неработающих кредитов (Non-performing loan, NPL) в банковской системе Украины. Сложная ситуация в стране повлияла на платежеспособность компаний и граждан и значительно ухудшила их возможности по обслуживанию долгов.

До начала полномасштабного вторжения доля NPL в общем портфеле банков имела устойчивый тренд к снижению, а с марта 2022 года неработающие кредиты начали расти как в процентах, так и в абсолютных значениях.

По данным НБУ, с 1 марта 2022 года по 1 мая 2023 года уровень NPL в общем портфеле кредитов банков юридическим и физическим лицам с 27,7% вырос до 42,2%, после чего наметилась тенденция к его сокращению на фоне ускорения кредитования банками и роста портфелей.

По состоянию на 1 декабря 2023 года уровень NPL (кредиты юридическим и физическим лицам) составили 39,7% общего портфеля банковских кредитов, в корпоративном сегменте – 44,1%, в розничном – 24,9%.

"Стоит отметить, что объемы и доля NPL заметно снижаются в портфеле кредитов населению, в то время как в сегменте юридических лиц эти тенденции менее выражены. С 1 августа по 1 декабря 2023 года доля неработающих кредитов физическим лицам снизилась на 4 процентных пункта, или на 4,8 млрд грн. В то же время корпоративные NPL потеряли всего 2,2 млрд грн, а их доля сократилась на 1,3 процентных пункта (с 45,4% до 44,1%)", - констатирует и.о. исполнительного директора Независимой ассоциации банков Украины (НАБУ) Дмитрий Глинский.

_1.jpg)

Источник данных: Национальный банк Украины

Важно, что в течение 2023 года банки почти не понесли расходов на формирование резервов. Потери от дефолтов компенсировались расформированием резервов в портфелях работающих активов благодаря улучшению макроэкономических ожиданий.

Однако, предупреждают в Нацбанке, ожидать повторения такого сценария в 2024 году не стоит: в дальнейшем уровень потерь от кредитного риска во всех сегментах нормализуется. Впрочем, кредитные убытки банки и дальше с легкостью будут покрывать текущими операционными прибылями, уверены в НБУ.

Что с кредитами бизнесменам и предпринимателям

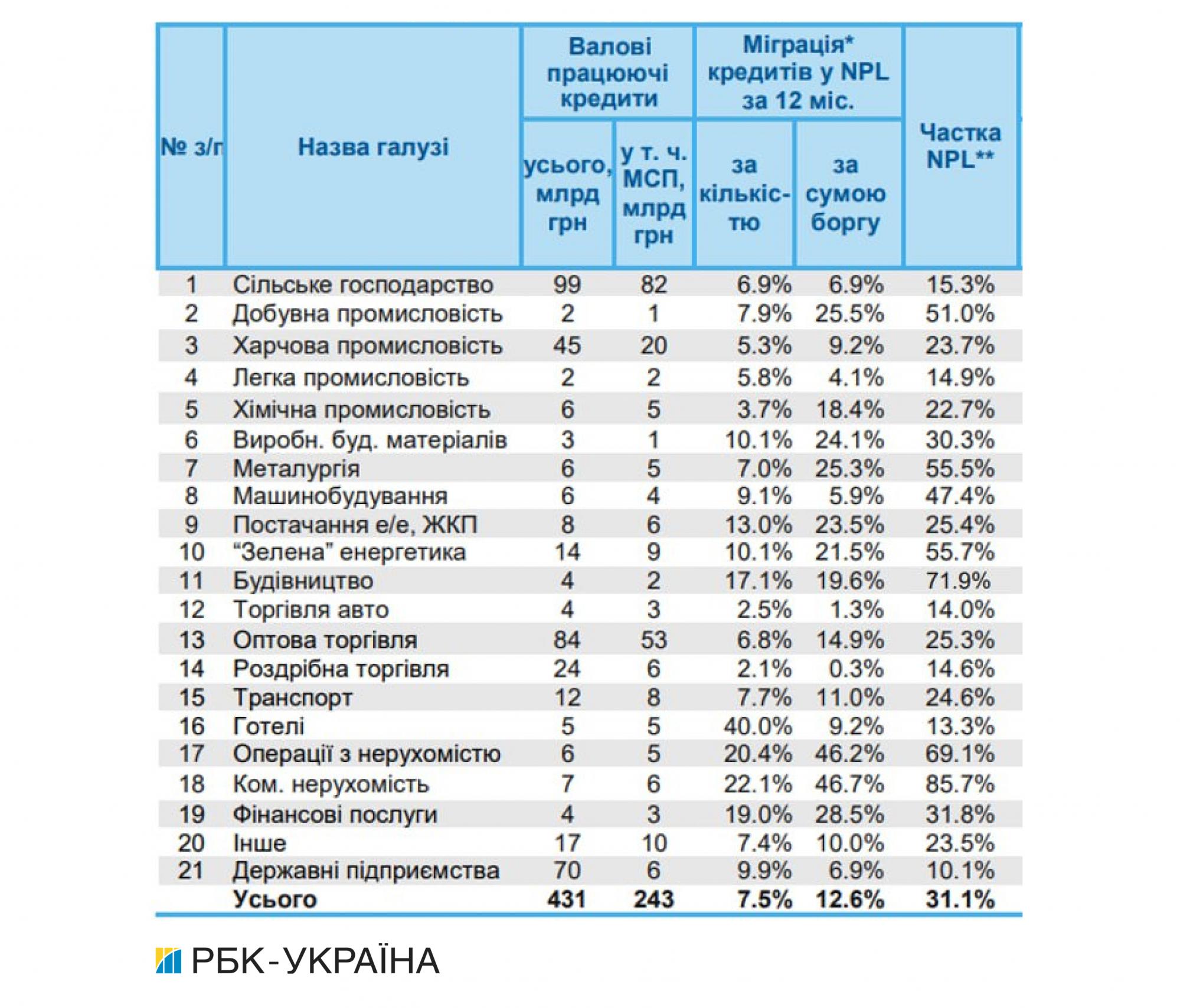

По состоянию на декабрь 2023 года доля NPL в корпоративном портфеле банков составила 44%, а их объем составил 362 млрд грн. Пик кредитных потерь банков от полномасштабной войны пройден. Это подтвердили результаты оценки устойчивости, проведенной Национальным банком.

Из общей суммы неработающих корпоративных кредитов около трети – возникшие во время полномасштабной войны. Кроме этих клиентов потеряна связь с должниками, имеющими 1% кредитов. Еще 60% составляют ссуды клиентов, которые столкнулись с финансовыми сложностями, непосредственно не связанными с оккупацией или разрушением.

В общей сложности четверть корпоративного портфеля (по сумме), существовавшего на 1 февраля 2022 года, оказалась в дефолте, преимущественно еще в 2022 году. Для значимой части должников предпосылкой дефолта стали утрата рынков сбыта либо падение внутреннего спроса. Поэтому у некоторых из них есть шансы возобновить обслуживание займов с улучшением экономических условий, отмечают в НБУ.

Интересно, что около 46% общего объема NPL бизнеса – это кредиты в ПриватБанке, предоставленные компаниям, связанным с бывшими собственниками. Еще 15% – довольно давно неработающие кредиты, возникшие преимущественно много лет назад. Значительная часть находятся на балансе государственных банков (кроме ПриватБанка). Это преимущественно кредиты, по которым ведется длительный судебный процесс с должниками или с держателями залога.

Средний уровень дефолтов должников снижается как в корпоративном, так и в розничном сегментах. Для кредитов домохозяйствам он вплотную приблизился к докризисному уровню. Однако повышенный уровень кредитных рисков сохраняется для предприятий ряда медленно восстанавливающихся отраслей. В 2023-м заметные финансовые трудности, в частности, испытывали отдельные агропроизводители из-за низких внутренних цен на их продукцию. Тем не менее, они сохраняют конструктивный диалог с банками для решения проблем с ликвидностью.

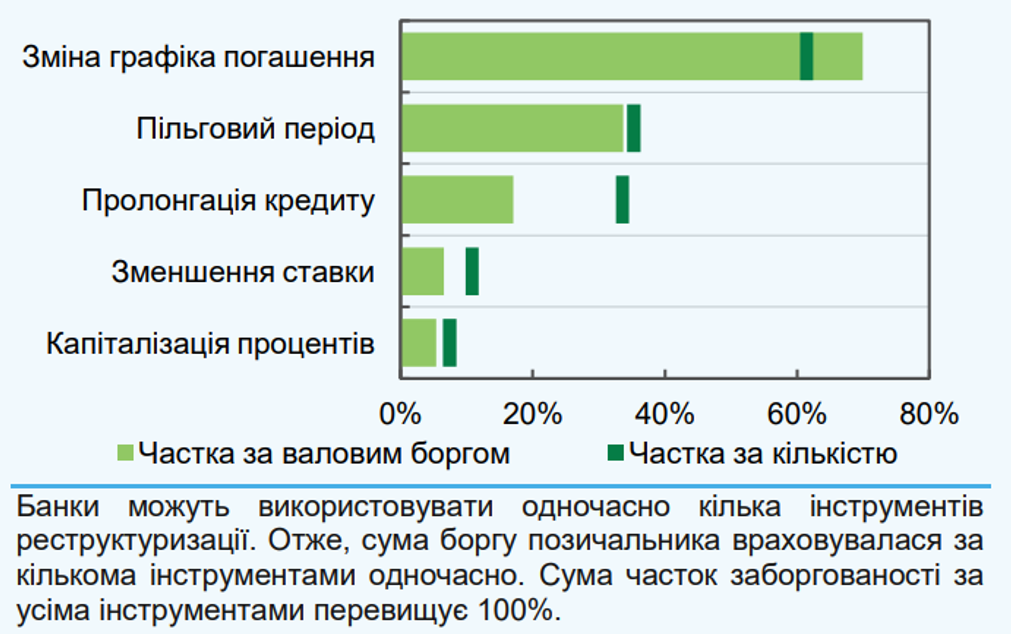

В НБУ отмечают, что банки активно работают с новыми проблемными активами, прежде всего, проводят реструктуризацию. "Военные" реструктуризации зачастую предполагают предоставление должнику кредитных каникул на 6-9 месяцев, пролонгацию кредита и изменение графика погашения. Среди всех категорий клиентов более высокие шансы восстановиться имеют испытавшие дефолт из-за финансовых сложностей или рыночных условий.

Для заемщиков, не обслуживающих кредиты из-за прямых военных потерь, банки временно "замораживают" долговые платежи. В дальнейшем убытки таких заемщиков и их кредиторов должны компенсироваться за счет государства-агрессора.

Однако финучреждения пессимистично оценивают перспективы восстановления платежеспособности должников, основные активы которых утрачены или расположены на оккупированных территориях или в зоне боевых действий. Такие кредиты зарезервированы более чем на 77%, их остаточная чистая балансовая стоимость – 7 млрд грн. Стандартные инструменты реструктуризации или урегулирования по таким должникам сейчас малодейственны.

Состояние корпоративного кредитного портфеля украинских банков на 1 ноября 2023 года

Источник данных: Национальный банк Украины

Как правило, частичное обслуживание долга в этой когорте должников обеспечивают другие компании группы должника, не подвергшиеся оккупации или разрушениям. Однако такие случаи редки и преимущественно по этим кредитам банки не получают поступлений. В то же время более трех четвертей заемщиков, мощности которых не пострадали в результате военных действий, и дальше обслуживают задолженность после реструктуризации NPL, отмечают в НБУ.

Что с розничными кредитами

В 2022 году более 20% объема розничных кредитов стали неработающими.

По состоянию на конец 2023 доля NPL в портфеле кредитов физических лиц составляла около 25%, а их объем достиг 61 млрд грн. Из них несколько больше половины – это "военные". Преимущественно они возникли в результате резкого сокращения доходов населения. Значительны были и потери кредитов должникам, которые к началу полномасштабного вторжения были зарегистрированы на ныне оккупированных территориях и территориях, находящихся в зоне боевых действий. Эти кредиты в основном резервируются и списываются с балансов. Структура розничного портфеля NPL по группам банков: в государственных – 53%, в других банках – 47%.

"Несмотря на все еще повышенный уровень дефолтов, доля неработающих кредитов сокращается в течение последних шести месяцев. Прежде всего это результат роста объема работающего портфеля и списания кредитов, не работающих уже более года. С ростом портфеля доля неработающих кредитов будет снижаться и дальше", - прогнозируют в НБУ .

Государственные vs частные

По состоянию на 1 декабря 2023 года большая часть "плохих кредитов" банковской системы Украины, или 82% по объему, была сконцентрирована в государственных банках. Остальные 18% – в украинских банках с частным капиталом и "дочках" иностранных банковских групп.

Интересно, что в начале 2023 года в государственных банках было 75% неработающих кредитов. Но после вывода с рынка системно важного Сенс Банка при участии государства этот показатель вырос, при одновременном сокращении показателя в активах иностранных банковских групп в Украине.

Оценивать пропорции и динамику NPL в банках государственного и частного секторов следует с выделением ПриватБанка, который является не только крупнейшим банком в Украине, но и имеет беспрецедентно высокую долю неработающих кредитов, преимущественно связанных с бывшими собственниками.

Для понимания ситуации, по состоянию на 1 декабря 2023 года в портфеле ПриватБанка NPL составляли 60,8%, у остальных госбанков – в среднем 40,3%, в банках частного сектора – 17,7%, напоминают в НАБУ.

А как оно в конкретных банках

РБК-Украина обратилось к большинству системных банков Украины за разъяснениями по поводу ситуации с проблемными кредитами в этих учреждениях. И вот что имеем (в банках, которые согласились предоставить информацию).

ПриватБанк (государственный)

"Если говорить о кредитном портфеле, не связанном с бывшим акционером банка, Игорем Коломойским, то качество такого портфеля более чем удовлетворительное, учитывая военное положение в стране", - утверждает замглавы правления ПриватБанка по вопросам управления рисками Лариса Чернышева.

По ее данным, по состоянию на конец ноября 2023 года доля NPL в банке составляла 9,6%. В течение года ее удалось сократить с 12,3%. Но номинальная стоимость плохих кредитов практически не изменилась (около 10 млрд грн). Такая ситуация обусловлена двумя факторами. Во-первых, в течение 2023 года банк активно наращивал кредитный портфель. Вторым фактором является высокое качество портфеля, генерируемого уже в условиях войны, говорит Чернышева.

В настоящее время 40% портфеля NPL связано с клиентами на временно оккупированных территориях.

Сенс Банк (государственный)

В первых трех кварталах 2023 года в банке было зафиксировано умеренное увеличение портфеля проблемных кредитов. К концу года динамика NPL стала положительной. С сентября по декабрь доля плохих кредитов сократилась на 1 п.п. до 43,6%. В абсолютных цифрах это составило 28,1 млрд грн.

Очевидно, что показатель достаточно высокий, однако оценивать NPL по "голым" цифрам не совсем корректно, утверждает член правления, главный риск-менеджер Сенс Банка Алексей Шклярук.

Он отмечает, что в ситуации Сенс Банка высокий уровень NPL является следствием не только влияния полномасштабного вторжения России и качества кредитного портфеля. В результате реализации репутационного риска предыдущих владельцев банк был вынужден значительно сократить кредитный портфель, преимущественно за счет клиентов с хорошей кредитоспособностью. Это существенно повлияло на рост доли проблемных кредитов за счет уменьшения объема хороших ссуд.

Кроме того, этот показатель к началу полномасштабной войны был у банка несколько выше, чем у других частных и иностранных учреждений, вследствие неоднократного приобретения банком кредитных портфелей других кредитных учреждений или даже банков целиком (например, Укрсоцбанка).

Укрэксимбанк (государственный)

К концу 2023 года NPL банка составил почти 138 млрд грн. До этого, за 2022 год, портфель NPL банка увеличился со 107 млрд грн до 133 млрд.

В настоящее время основная часть портфеля NPL Укрэксимбанка составляет задолженность корпоративных клиентов – 131 млрд грн, или 95%.

В стадии принудительного взыскания находятся 88% плохих кредитов банка, в стадии добровольного урегулирования – 12%.

65% процентов портфеля NPL составляют валютные кредиты.

Инструменты реструктуризации "военных" проблемных кредитов на 1 октября 2023 года

Источник данных: опрос банков Национальным банком Украины

Источник данных: опрос банков Национальным банком Украины

Основными трудностями в рамках взыскания проблемной задолженности в банке называют юридические препятствия. Во-первых, это злоупотребления со стороны арбитражных управляющих посредством передачи залогового имущества в бесконтрольное и безвозмездное пользование третьих лиц. Во-вторых, это злоупотребление арбитражными управляющими и биржами при проведении аукционов – манипуляции с торгами, недопуск "ненужных" участников, отмена торгов и т.д. Также усовершенствования требует Кодекс Украины по процедурам банкротства в части защиты позиций обеспеченных кредиторов, отмечают в Укрэксимбанке.

Райффайзен Банк (с иностранным капиталом)

Большинство дефолтов, связанных с последствиями полномасштабного вторжения, банк признал в 2022 году. Общий объем таких кредитов составил около 14%. Это в основном кредиты клиентов, бизнес которых был или до сих пор находится на временно оккупированных территориях, а также клиентов, испытавших существенное ухудшение бизнеса из-за войны.

За 2023 год объем новых дефолтов был незначительным по сравнению с 2022-м и не имел влияния на общий уровень показателя неработающих кредитов, утверждает директор департамента интегрированного риск-менеджмента Райффайзен Банка Юлия Савуляк.

ОТП Банк (с иностранным капиталом)

В конце 2021 года структура NPL банка в разрезе бизнес-сегментов составляла 1,3 млрд грн и 1,4 млрд грн – в сфере корпоративного и розничного бизнеса соответственно. В конце 2022 года показатели изменились: 4,5 млрд грн в сфере корпоративного бизнеса и 2,8 млрд грн в розничном. Показатели 2023 составляют 5,3 млрд грн и 2,1 млрд грн соответственно. Об этом рассказал директор департамента сбора и урегулирования кредитов ОТП Банка Олег Коробкин.

Для управления уровнем NPL банк применяет разные инструменты. До 70% сделок регулируются путем предоставления кредитных каникул на период от 1 до 3 месяцев, реструктуризации долга с уменьшением платежа и льготным периодом в 1, 6 или 12 месяцев. До 10% сделок регулируются частичным прощением долга клиентам, которые имеют большую просрочку долга и не могут вернуться к его обслуживанию. До 20% сделок – принудительное урегулирование.

"По нашему мнению, уменьшить долю неработающих кредитов вполне реально путем дальнейшей диджитализации и роботизации всех процессов. Принятие Верховной Радой проекта закона "О внесении изменений в некоторые законодательные акты по цифровизации судопроизводства и усовершенствовании приказного производства в гражданском судопроизводстве" (№9090) могло бы этому способствовать. Это позволило бы исключить человеческий фактор из процессов взыскания задолженности", - убежден Олег Коробкин.

Пиреус Банк (с иностранным капиталом)

По состоянию на конец 2023 года доля кредитов в дефолте в банке находилась на уровне 6,4% (125 млн грн), что в 8 раз меньше, чем по банковской системе, отметила главный риск-менеджер Пиреус Банка Юлия Гриценко.

В течение 2023 года наблюдался незначительный рост уровня NPL в банке с 4% по состоянию на конец 2022 года.

99% кредитного портфеля банка сосредоточено на финансировании юридических лиц. Так что основные проблемные кредиты находятся в этом портфеле.

Банк Кредит Днепр (с отечественным капиталом)

Общий объем NPL банка на конец 2023 года достиг 6,25 млрд грн, или 28% всего кредитного портфеля.

83,5% NPL составляет портфель юридических лиц, 16,5% - кредиты физических лиц, в т.ч. 9,8% - беззалоговые кредиты физических лиц.

По словам замглавы правления по управлению проблемными и непрофильными активами Банка Кредит Днепр Петра Кривошеина, задолженность почти 30% клиентов, ставших проблемными с началом полномасштабной войны, в настоящее время урегулирована.