Долговые рынки накрыла волна распродаж, а НБУ перешел на гибкий курс гривны

НБУ перешел на гибкий курс гривны (Фото: Виталий Носач/РБК-Украина)

НБУ перешел на гибкий курс гривны (Фото: Виталий Носач/РБК-Украина)

Недельный обзор финансовых рынков от главы департамента корпоративного анализа группы ICU Александра Мартыненко для РБК-Украина.

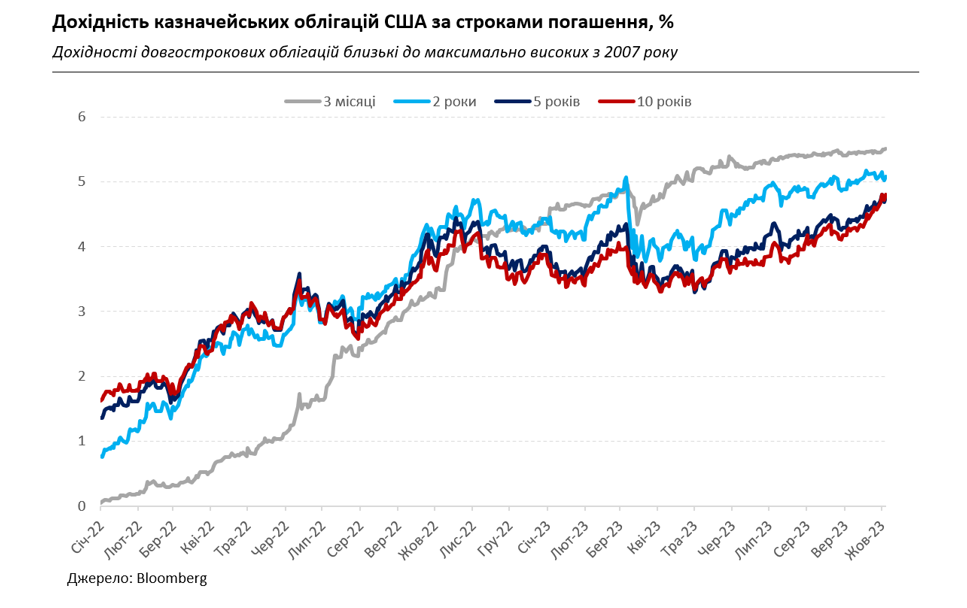

Один из главных индикаторов самочувствия мировых долговых рынков - доходности казначейских облигаций США, которые движутся в обратном направлении по отношению к стоимости облигаций, оживленно росли еще с лета. В это время игроки рынка стали осознавать, что высокие ставки ФРС могут остаться значительно дольше, чем они надеялись.

Еще больше они это осознали в сентябре, когда руководство центрального банка на очередном заседании повысило прогнозы ставок на следующие полгода. Наконец, на прошлой неделе неожиданно резкий рост рабочих мест в Соединенных Штатах вновь показал, что американская экономика чувствует себя довольно неплохо и в ближайшее время предоставляет ФРС свободу жестких действий.

На прошлой неделе доходности американских казначейских облигаций снова обновили многолетние максимумы. Впоследствии доходности десятилетних и тридцатилетних бумаг несколько снизились, однако остаются у самых высоких отметок – 4,9% и 5,1%, соответственно – с 2007 года. Кроме ожиданий более высоких ставок дольше, такое стремительное падение может объясняться еще многими факторами, которые в целом сформировали на рынках избыток предложения. Среди факторов большего предложения и усиленные эмиссии Госказначейства, и продажа облигаций по балансу ФРС. В то же время спрос в последнее время имел тенденцию "выдыхаться" из-за уже и так больших сложившихся позиций инвесторов и меньшей активности традиционных крупных азиатских покупателей, Китая и Японии.

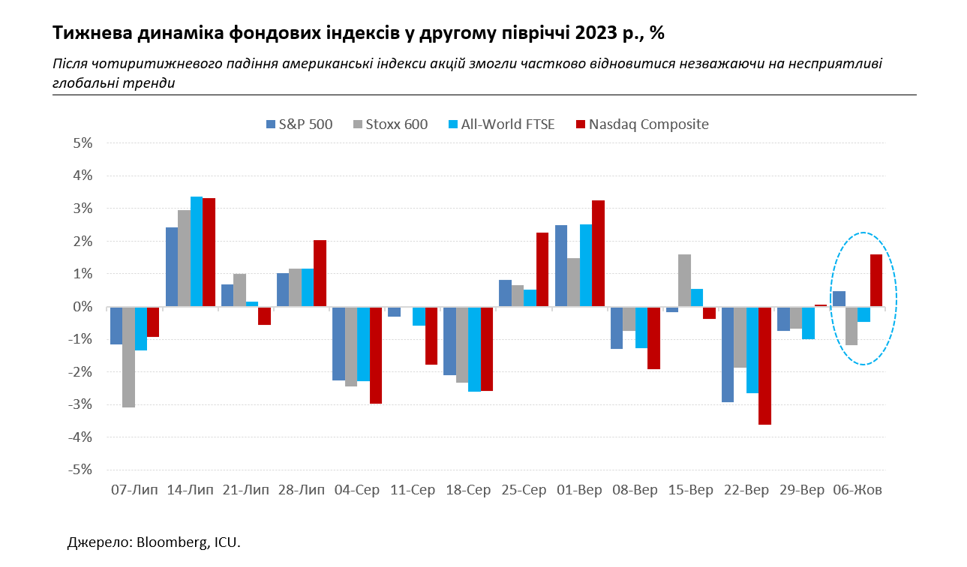

Рынки акций в целом следовали тренду падения рынков облигаций. Впрочем, с выходом ключевых данных о занятости, американские фондовые индексы резко отскочили вверх. В итоге S&P 500 набрал за неделю 0,5%, а Nasdaq Composite – 1,6%. Наблюдатели пытались объяснить такой неожиданный оптимизм признаками некоторого замедления, которое показали данные по занятости, в том числе рост заработных плат. Это, мол, позволило инвесторам надеяться, что американская экономика находится в состоянии умеренного роста, что как отодвигает угрозу рецессии, так и способствует дальнейшему затуханию инфляции.

Существует и более приземленное объяснение: после четырех недель падения, увеличилось количество желающих "поймать" акции на их локальных минимумах. И уже по устойчивой традиции, основными локомотивами роста стали рыночные лидеры из сектора высоких технологий. Остальные же ключевые региональные индексы акций на такое восстановление не смогли. В частности, европейский Stoxx 600 упал за неделю на 1,2%.

Досталось и ценам на сырье, в частности ценам на нефть, подвергшимся стремительному недельному падению с марта – на 12%. Вместе со страхами высоких ставок и низкого спроса на цены ключевого энергоносителя давили новости об отмене запрета на экспорт российских нефтепродуктов и возможном возобновлении поставок курдской нефти из Ирака. Трагические события в Израиле предвещают бурный период на Ближнем Востоке, а следовательно, и высокую волатильность цен на нефть.

Глобальные тенденции затронули и украинские еврооблигации. За прошлую неделю стоимость украинских суверенов упала в среднем почти на 10% до 24-32 центов за доллар. ВВП-варранты подешевели почти на 9%, до 42 центов за доллар условного номинала. В дополнение к резкому ухудшению общих глобальных настроений, для украинского сегмента болезненной темой остается неопределенность финансовой помощи от США.

Для украинского валютного рынка большим событием стало решение НБУ перевести гривну с фиксированного курса в режим гибкого курсообразования. Другими словами, ограничение колебаний курса было ослаблено, однако не отменено. Это, конечно, повлекло за собой возбуждение на рынке, впрочем, Национальному банку удалось до конца недели его подавить, хотя и ценой 1,2 млн долларов интервенций.

В результате, наличный курс в системно важных банках по итогам недели почти не изменился по сравнению с последним днем сентября, оставшись в диапазоне 37,4-38,1 грн/доллар. Похоже, что на психологическую адаптацию рынка к новым условиям понадобится некоторое время, что потребует от НБУ дополнительных валютных вливаний, и регулятор вполне способен их обеспечить.