Впевненість світових ринків падає через маловтішні макроекономічні новини

Активність на фінансових ринках вщухла через сезон відпусток (фото facebook com NYSE)

Активність на фінансових ринках вщухла через сезон відпусток (фото facebook com NYSE)

Тижневий огляд фінансових ринків від голови департаменту корпоративного аналізу групи ICU Олександра Мартиненка.

Сезон відпусток сягає свого піку, тож активність на фінансових ринках помітно вщухла. Ті ж учасники ринку, що залишаються працювати, минулого тижня мали обмаль приводів нарощувати купівлю активів. Натомість причин для занепокоєння вистачало.

Знову джерелом неприємних несподіванок стали кредитні рейтинги. Тижнем раніше холодним душем для ринків стало зниження кредитного рейтингу держборгу США кредитною агенцією Fitch. Цього ж разу агенція Moody’s знизила рейтинги десяти малих і середніх банків США, а також поставила на перегляд з перспективою зниження рейтинги шести великих американських банків. Як наслідок – розпродажі акцій в банківському секторі і не тільки в ньому.

Ключова ж подія минулого тижня – публікація інфляційних даних США за липень – викликала у інвесторів змішані почуття. З одного боку, зростання індексу американських споживчих цін виявилося трохи нижчим за очікування, хоча багато хто побоювався неприємних сюрпризів. З іншого боку, прискорення інфляції все ж таки відбулося. До того ж базова складова індексу, яка не враховує зміни цін на енергоносії і продукти харчування, і на яку здебільшого орієнтується ФРС, хоч і трохи сповільнилася, все ж таки залишається на занадто високому рівні – 4,7%. Тож початкове ралі полегшення вщухло вже в день оприлюднення даних. А вже наприкінці тижня виявилося, що ціни виробників не виправдали сподівань на сповільнення і залишилися на рівні тих же річних 2,4%, що ринкам зовсім не сподобалось.

Пригнітили також загальні настрої слабкі результати аукціону 30-річних облігацій США: через недостатній попит Казначейство було змушене підняти дохідності нової емісії вище ринкових рівнів, до 4,189%. Це показало очікування подальшого росту вартості кредитування і потягнуло вгору інші дохідності. Дохідності десятирічних казначейських облігацій закінчили тиждень на 12 базисних пунктів вище.

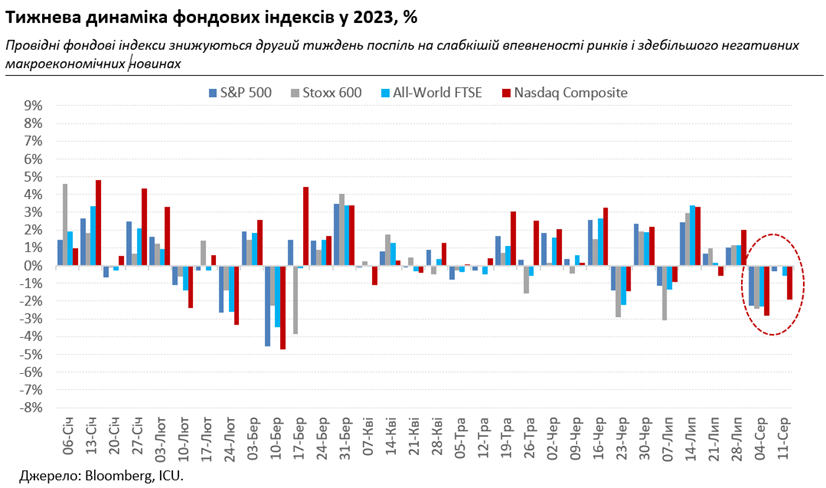

Американські ж індекси акцій знижувались вже другий тиждень поспіль, зокрема S&P 500 відступив на 0,3%. Особливо боляче довелося індексу техно-акцій Nasdaq Composite, який впав на 1,9%. Багато оглядачів вбачають у цьому згубний вплив росту дохідностей облігацій. Утім ще стрімкіший ріст дохідностей не те, щоб дуже заважав зліту цін на техно-акції у попередні місяці. Скоріше, власники цих акцій побачили вже достатньо приводів, щоб скоротити позиції (принаймні частково) і зафіксувати прибутки.

Врешті неабияким розчаруванням тижня стали погані макроновини з Китаю. Споживчі ціни у країні у липні знизилися, таким чином ще раз засвідчивши незавидний стан споживчого попиту і давши старт дефляції. Ціни китайських виробників минулого місяця знизилися вже вкотре, що також знайшло своє відображення в надслабких цифрах зовнішньої торгівлі – річне падіння китайського експорту у липні становило 14,5%, а імпорту 12,4%.

Все більше аналітиків змушені говорити про вичерпання ефекту китайського відновлення після зняття ковідних обмежень, на який робилися великі ставки на початку року. Водночас сподівання на нові потужні пакети стимулювання наразі залишаються тільки сподіваннями: влада не може собі дозволити ще більше боргове навантаження вже й так перекредитованої економіки. Відтак послаблена китайська економіка стає ще більшою глобальною проблемою. А стрімке падіння акцій на азіатських ринках зробило вагомий внесок у минулотижневе зниження глобальних фондових індексів.