Українські банки посилили конкуренцію за найбільш ризикових позичальників, - НБУ

Фото: Банки України видають все більше роздрібних кредитів українцям (Віталій Носач, РБК-Україна)

Фото: Банки України видають все більше роздрібних кредитів українцям (Віталій Носач, РБК-Україна)

Роздрібний кредитний портфель Українських банків призупинив зростання після того, як він досягнув свого рівня до повномасштабного вторгнення. Дедалі більше банків повертаються до конкуренції в незабезпеченому споживчому сегменті.

Про це повідомляє РБК-Україна з посиланням на "Звіт про фінансову стабільність" НБУ.

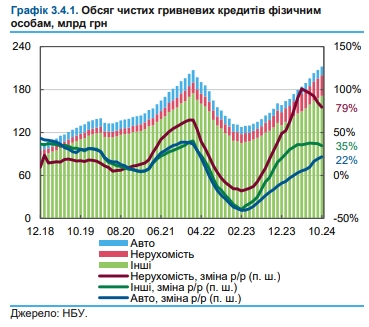

Як зазначається у звіті, чистий роздрібний кредитний портфель банків зріс на 38,5% у річному вимірі і нещодавно перевищив рівень лютого 2022 року.

"Останніми місяцями темпи зростання кредитів стабілізувалися, після періоду стрімкого "після кризового" відновлення розпочалася фаза сталого зростання", - йдеться в документі.

За даними НБУ, зростають усі його сегменти, хоч і різними темпами. Основу портфеля, як і раніше, становлять незабезпечені споживчі позики, що приросли приблизно на третину за останній рік. Більш як удвічі швидше зростала іпотека, відповідно її частка в портфелі помітно підвищилася: до 13,5% у жовтні порівняно із 10,5% рік тому. Після тривалого затишшя дедалі швидшими темпами збільшується портфель автокредитів.

Низький рівень закредитованості

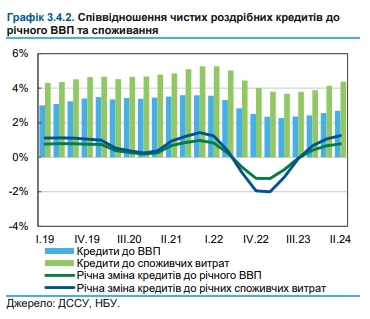

Як зазначається у звіті, пожвавлення кредитування пов’язане зі стійким зростанням споживчого попиту. Водночас кредитні ресурси роблять дуже незначний внесок у підтримання споживання населення. Приріст портфеля, тобто додаткове залучення кредитів населенням, зараз еквівалентний лише 1% річних споживчих витрат домогосподарств. Водночас користування кредитними картками під час здійснення покупок вже стало звичною практикою.

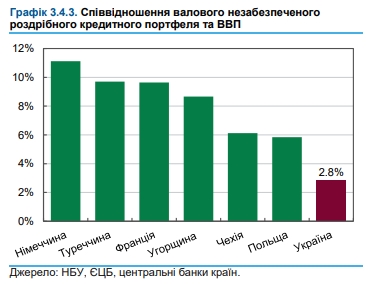

За даними НБУ, в Україні співвідношення всіх валових кредитів населенню та ВВП становить лише 3,4%, а незабезпечених кредитів - 2,8%. Проникнення кредитування знизилося на 0,7 в.п. відносно рівня 2021 року. Воно в рази нижче, ніж у європейських країнах.

Конкуренція в картковому кредитуванні

Низька закредитованість домогосподарств залишає банкам значний простір як для збільшення обсягу позик наявним клієнтам, так і для пошуку нових позичальників. Зараз кредити добре обслуговуються, а високі ставки забезпечують значну дохідність.

"Тож дедалі більше фінустанов намагаються наростити свій незабезпечений кредитний портфель та збільшити свою частку в цьому сегменті. Згідно з опитуванням про умови кредитування останніми місяцями конкурентний тиск спонукає банки навіть дещо послаблювати кредитні стандарти. Фінустанови намагаються залучати клієнтів привабливішими умовами кредитів: різноманітними кешбеками, розмірами доступних лімітів, тривалістю пільгових періодів, навіть ціною позик", - йдеться у звіті.

Чимало банків, що останнім часом помірно знизили процентні ставки, збільшили свою частку в загальному портфелі. Відповідно частка двох банків - лідерів за обсягами кредитів - з початку року дещо знизилася, додали в НБУ.

Нагадаємо, банки України в листопаді 2024 року знизили ставки за кредитами. Середні процентні ставки за новими кредитами банків для населення в національній валюті становили 33,8% річних.