Світові ринки радіють сповільненню інфляції, а резервні вимоги НБУ посприяли активності по ОВДП

Національний банк (Фото: Віталій Носач, РБК-Україна)

Національний банк (Фото: Віталій Носач, РБК-Україна)

Тижневий огляд фінансових ринків від голови департаменту корпоративного аналізу групи ICU Олександра Мартиненка.

"Санта ралі" на світові ринки все ж прийшло, правда, вже після нового року. І далеко не тільки тому, що інвестори відпочили за різдвяні канікули і стали дивитися на світ з більшим оптимізмом.

За два перших тижні січня стало очевидно, що інфляція у розвинених економіках таки збавляє свої оберти. Спочатку прийшли новини, що у грудні сповільнився ріст споживчих цін у Німеччині та Іспанії.

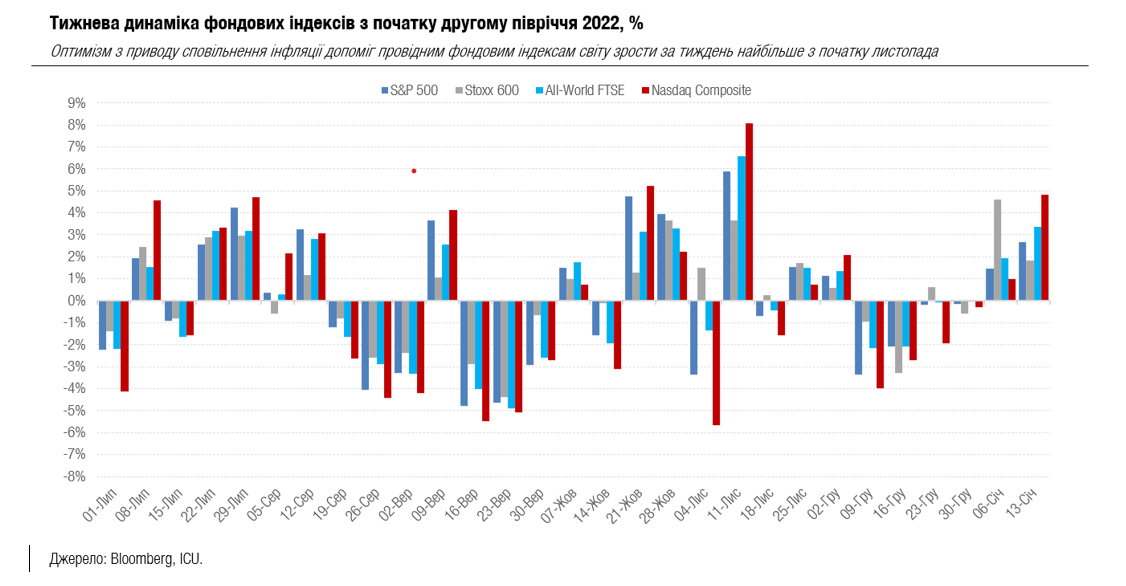

Минулого ж тижня вийшли довгоочікувані грудневі дані індексу споживчих цін у США. Радісне передчуття ринків, що фактичні цифри перевершать консенсус-прогнози, виправдались лише частково: у порівнянні з листопадом, індекс споживчих цін знизився на 0,1%, а його річне зростання у 6,5% повністю співпало з очікуваннями. Втім, воно стало найнижчим з жовтня 2021 року, а також знову підтвердило тренд сповільнення інфляції.

Оптимізму інвесторам додали новини про зниження споживчих очікувань американської інфляції на рік вперед і повільніше зростання американських заробітних плат.

Після цього у трейдерів майже не залишилося сумнівів в тому, що на наступному засіданні у лютому ФРС підвищить ставки лише на 25 базисних пунктів: згідно ф’ючерсних котирувань федеральних коштів, така ймовірність збільшилась до 96% після публікації інфляційного звіту з 77% напередодні.

Більше того, ринкові котирування наразі передбачають, що за результатами наступних двох засідань ставки ФРС зростуть менше ніж на 50 б.п. Це відкриває невеликий шанс того, що підвищення ставок за результатами березневого засідання взагалі не відбудеться.

За підсумками тижня провідні фондові індекси світу зросли найбільше за останні два місяці. В тому числі американські S&P 500 і Nasdaq Composite піднялись на 2.7% та 4.8%, відповідно. Також трохи знизилися дохідності американських казначейських облігацій: десятирічних на 5 б.п. до 3.5%, а дворічних – на 2 б.п. до 4.23%.

Здається, ринки вже вирішили, що зупинення циклу підвищень ставок – це справа кількох місяців. Більше того, все більше ринкових учасників вірять, що вже цього року розпочнеться зниження ставок. Такий оптимізм геть перевершує очікування самої ФРС з точки зору як максимальних рівнів ставок, так і тривалості їхньої дії.

Отже, вкотре зростає небезпека того, що суворіша економічна реальність і сам американський центральний банк знову притиснуть ринки ближче до грішної землі. По-перше, інфляція знову може прискоритись через перегріті ринки зайнятості в США та Європі, а також досі нестабільні ринки енергоносіїв. І по-друге, ФРС знову може підвищити градус своєї "яструбиної" риторики. Центральний банк буде просто змушений це зробити: завчасний ринковий оптимізм призводить до полегшення загальних умов фінансування економіки і заважає ефективно знижувати інфляційний тиск.

На українському ж ринку рік розпочався з активних первинних розміщень ОВДП і більших торгових обсягів у вторинному сегменті. Завдячувати цьому треба переважно новим резервним вимогам НБУ до комерційних банків, які тепер можуть використовувати певні ОВДП для формування частини своїх обов’язкових резервів. Дія цього чинника не буде тривалою, і незабаром для ОВДП можуть знадобитися інші рушії попиту.

Водночас торгівля українськими єврооблігаціями залишається малоактивною ще з середини грудня, і їхні ціни наразі залишаються переважно у діапазоні 19-23 центів на долар. У святковий період готівковий курс гривні незначно ослаб, а інтервенції НБУ на міжбанківському ринку зросли. В цілому ж ринок залишається стабільним, а гривня коливається неподалік від 40 гривень/долар.