Світові ринки поки відкладають "Санта ралі", а іноземці активніше вкладаються в українські ОВДП

"Санта ралі" поки що не відбулося (Фото: Getty Images)

"Санта ралі" поки що не відбулося (Фото: Getty Images)

Тижневий огляд фінансових ринків у колонці для РБК-Україна від голови департаменту корпоративного аналізу групи ICU Олександра Мартиненка.

На світових фінансових ринках вже доволі давно існує таке цікаве щорічне явище як "Санта ралі". У тиждень напередодні західного Різдва або тиждень після нього котирування помітно зростали у переважній більшості років. Для цього існує чимало пояснень, включаючи податкові маневри, ухід у відпустки більш песимістичних інституційних інвесторів, вкладання у цінні папери річних бонусів і навіть просто гарний святковий настрій.

Минулого тижня з настроєм у ринків явно не склалося – його вже й до цього було добряче зіпсовано новими жорсткими заявами центральних банків. До того ж інвестори наразі не бачать, які позитивні чинники могли б суттєво покращити ринкову ситуацію.

У цій нежиттєрадісній атмосфері реакція ринків на будь-які негативні подразники була доволі нервовою. Стабільно м’яка позиція Банку Японії вже тривалий час залишалася поза загальним монетарним трендом в розвинутих країнах, та і взагалі далеко не завжди опинялася в центрі уваги. Проте цього разу рішення регулятора розширити коридор дозволених дохідностей державних облігацій було сприйняте багатьма ринковими гравцями як знаковий крок у бік можливого підвищення процентних ставок і жорсткішої політики провідних центральних банків в цілому.

Нові економічні дані мали б вселяти оптимізм: в США було значно покращено остаточну оцінку зростання ВВП за минулий квартал, заяви на допомогу з безробіття зросли менше за очікування, а індекс споживчих настроїв зріс у грудні найбільше за останні вісім місяців.

Проте для ринків, які зосередили всю свою увагу на монетарній політиці, такі гарні новини перетворились на погані – адже стійка економіка, і особливо "гарячий" ринок зайнятості і сильне споживання дають сигнал регуляторам про збереження інфляційного тиску і змушують продовжувати "яструбину" політику.

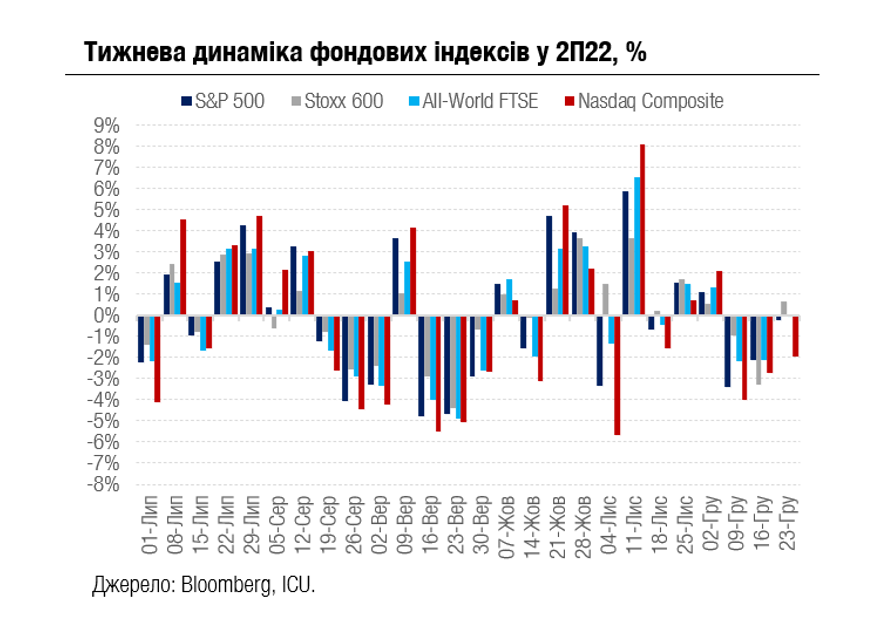

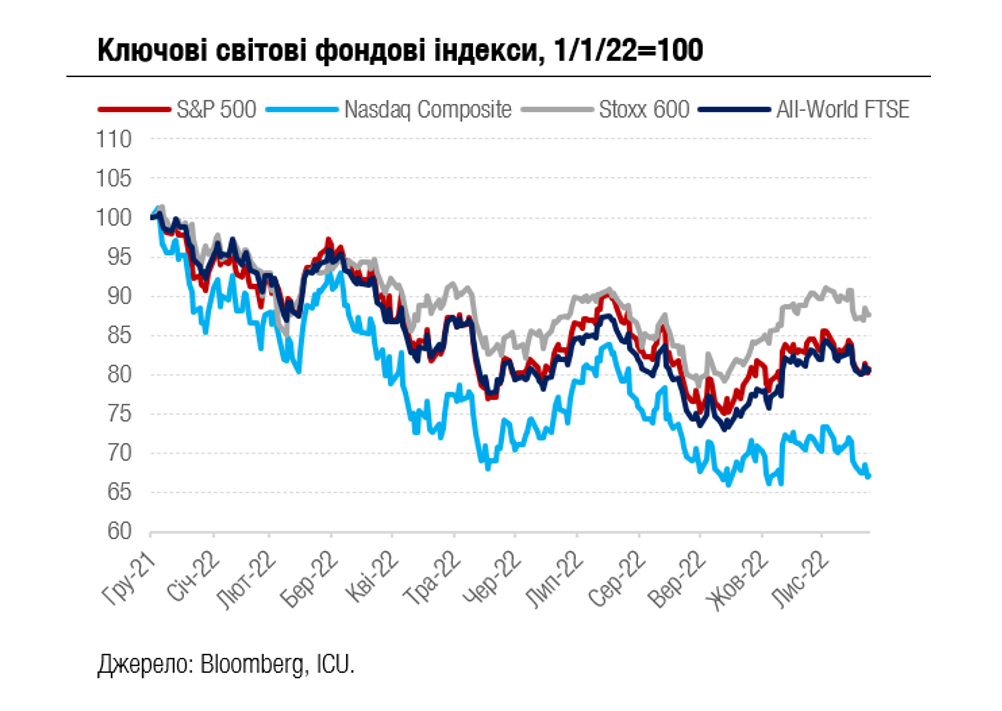

Отже ринки сповзли униз вже третій тиждень поспіль. Найбільше вкотре дісталося індексу Nasdaq Composite, він втратив за тиждень майже 2%. Знову знизилася вартість і, відповідно, зросли дохідності американських казначейських облігацій, зокрема десятирічних на 27 б.п. до 3,75%.

Чи відбудеться все ж таки "Санта ралі" після Різдва, залишається під великим питанням. Поки що інвестори лише продовжують розпродавати активи: за даними EFBR, минулого тижня відплив коштів із глобальних фондів акцій прискорився до рекордних із 2000 року обсягів.

Після тривалих сумнівів, ринки зараз все більше усвідомлюють, що центральні банки таки всерйоз готові приборкати інфляцію навіть коштом більших ризиків рецесії. Втім, цей болісний процес усвідомлення ще може продовжитись: очікування максимальної ставки ФРС на наступний рік згідно ринкових котирувань досі відстають від прогнозів самого центрального банку.

Тим часом іноземні інвестори стають все більш активними на ринку українських ОВДП. За попередні три тижні вони наростили свої вкладення на 1,3 млрд гривень. Додатковою мотивацією для нерезидентів зараз стає наближення строку коли вони можуть репатріювати свої інвестиції з України. Національний банк призначив такий строк на 1 квітня наступного року. Курс готівкової гривні коливається несуттєво, хоча і поступово слабшає другий тиждень поспіль, цього разу на 1% до 39,73-40,45 гривен/долар.

Водночас на міжбанківському ринку інтервенції НБУ і далі допомагають втримувати баланс, отже у найближчій перспективі курс має всі шанси залишитись стабільним.