Світові ринки нервуються через сильні економічні дані, а інфляція в Україні дещо сповільнюється

Тренд до уповільнення інфляції в Україні може виникнути лише з березня (Фото: Віталій Носач/РБК-Україна)

Тренд до уповільнення інфляції в Україні може виникнути лише з березня (Фото: Віталій Носач/РБК-Україна)

Тижневий огляд фінансових ринків у колонці для РБК-Україна від голови департаменту корпоративного аналізу групи ICU Олександра Мартиненка.

Після бадьорого і повного надій листопада, минулого тижня настрої на ринках помітно зіпсувалися. І однією з головних причин цього парадоксально стали добрі економічні новини.

Виявилося, що у економічного локомотива західного світу – США – продовжувала зростати ділова активність як у секторі послуг, так і промисловому секторі. Американські споживачі також поки що не збираються збавляти оберти – індекс їхніх настроїв за версією Мічіганського університету несподівано для ринків підстрибнув до 59.1 в грудні з 56.8 в листопаді.

Добрі новини для економіки стають поганими новинами для інвесторів, адже ті більше ніж будь-коли прикуті у своїй увазі до подальших дій центральних банків, особливо Федеральної резервної системи.

Більша активність бізнесу сприяє подальшому росту заробітних плат, а активніші споживачі підтримують попит, отже і подальше зростання цін. Тож центральні банки можуть усвідомити, що поки що вони діють недостатньо жорстко для приборкання інфляції.

Це підсилює страхи інвесторів про вищі і триваліші процентні ставки. Інвестори зараз нервово вдивляються в будь-які ознаки того, чи надалі сповільнюється інфляція.

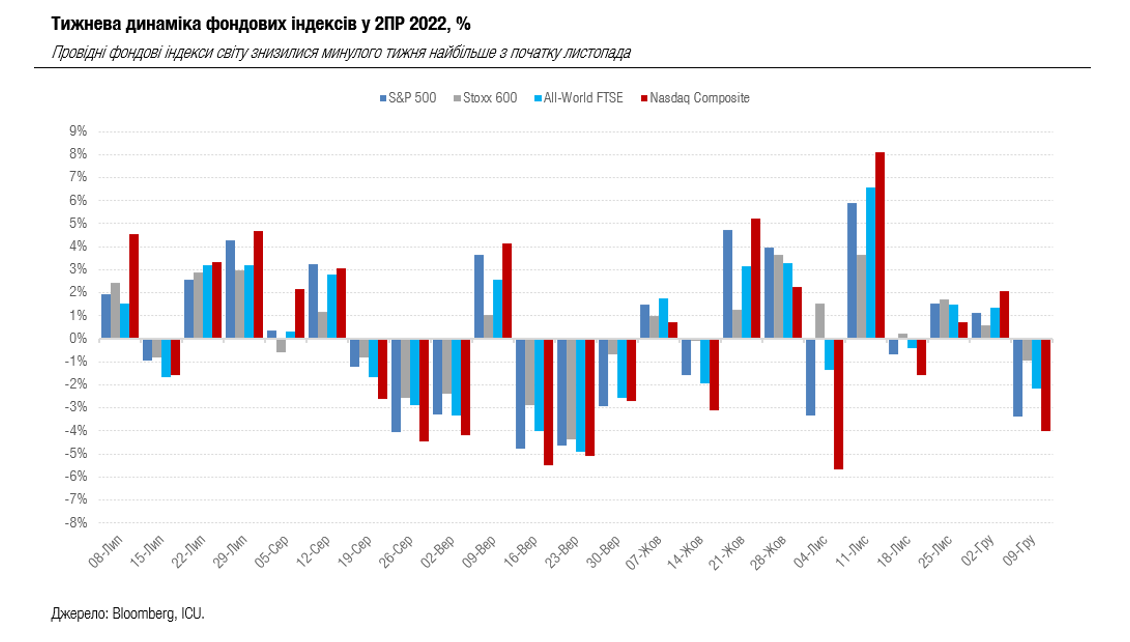

За відсутності якихось інших значущих сигналів минулого тижня, ринки зосередились на публікації даних виробничої інфляції в США. І вони знову ж таки виявилися невтішними: ціновий індекс зріс на 0,3% у листопаді у порівнянні з жовтнем. У підсумку, головні фондові індекси впали за тиждень найбільше з початку листопада, у тому числі S&P 500 – на 3,4%, а Nasdaq Composite – на 4%. Вартість казначейських облігацій США також знизилася, і, відповідно, зросли їхні дохідності: десятирічних - на 9 б.п. до 3.58%, а дворічних – на 7 б.п. до 4.27%.

Публікація даних споживчої інфляції в США за листопад завтра може стати ключовою для ринків подією наприкінці цього року. Адже від цього залежатиме подальша риторика і дії ФРС. ФРС прийматиме рішення по ставці у середу, і ринки очікують, що крок підвищення цього разу зменшиться до 50 базових пунктів. Більш важливими результатами засідання стануть супроводжувальні коментарі керівництва ФРС, розподілення голосів і настрої у монетарному комітеті, а також нові економічні прогнози центрального банку.

Минулий тиждень був першим тижнем дії цінової стелі G7 у 60 доларів за барель для російської нафти. І нові, начебто, надм’які санкції Заходу проти РФ несподівано виявляються дієвими. Принаймні, поки що та в іншій площині: вони прибрали фактор страху ринків перед обмеженою пропозицією нафти, тоді як фактори страху перед рецесією залишились. В результаті, за тиждень котирування Brent обвалились на 11% до 76 доларів за барель.

Разом зі зниженням на світових ринках паперів з фіксованою дохідністю, втрачали у вартості й українські єврооблігації – у цілому за тиждень на 3-4%. Незважаючи на брак критичних новин про Україну, спреди українських євробондів продовжували розширюватись. Між тим Міністерство фінансів спроміглося збільшити зацікавленість інвесторів у гривневі ОВДП, вибірково підвищивши їхні ставки на первинних аукціонах, зокрема за дворічними паперам на 25 б.п. до 19,5%.

Готівковий курс гривні до долара США посилився минулого тижня до 39,3-40,1 гривень/долар, що відповідає вже рівням середини жовтня. Значно спекотніше на міжбанківському валютному ринку, де НБУ змушений продати понад 580 млн доларів – найбільше з середини жовтня. Скоріш за все, "міжбанк" і надалі потребуватиме значних інтервенцій центрального банку через завершення року та необхідність розрахунків за імпортними контрактами.

НБУ ж минулого тижня залишив ключову ставку незмінною – на рівні 25%, як і очікувалося. Річна інфляція в Україні дещо уповільнилася в листопаді – до 26,5% з 26,6% у жовтні. Втім, споживчі ціни практично гарантовано зростатимуть протягом зимових місяців, і стійкий тренд до уповільнення може виникнути лише з березня.