Світові ринки лихоманить, а український валютний ринок поступово заспокоюється

Курс гривні почав зміцнюватись (Фото: Віталій Носач/РБК-Україна)

Курс гривні почав зміцнюватись (Фото: Віталій Носач/РБК-Україна)

Тижневий огляд фінансових ринків від голови департаменту корпоративного аналізу групи ICU Олександра Мартиненка для РБК-Україна.

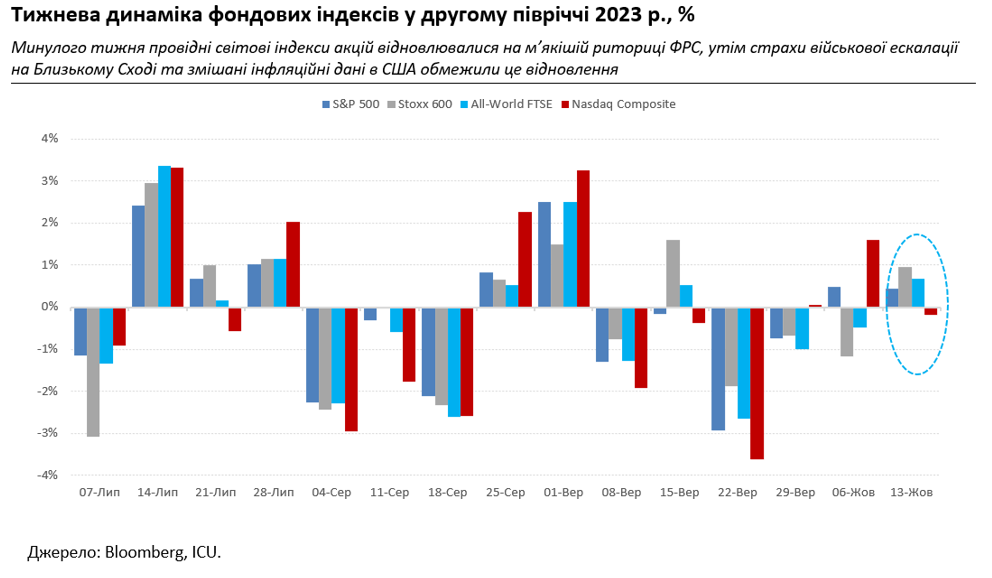

За минулий тиждень більшість фондових індексів зросли, і трохи відновилася вартість облігацій. Американський S&P 500 додав скромних 0,4%, європейський Stoxx 600 підріс на 1%. Проте за цим зростанням приховується велика волатильність і знервованість ринків протягом тижня.

А на початку ж тижня декілька представників ФРС у своїх публічних коментарях дали інвесторам надію, що цикл підвищення ставок таки завершено. Вони говорили про високі дохідності облігацій, які вже суттєво підвищили вартість фінансування для бізнесу і домогосподарств, а отже самі виконують роботу високих ставок центрального банку.

На такі заяви відразу радісно зреагували ринки, і ті ж дохідності американських казначейських облігацій врешті відступили зі своїх рекордних шістнадцятирічних значень, а їхня вартість, відповідно, зросла. Також стали завзято зростати котирування акцій. Такий оптимізм виглядав явно натягнутим, адже високі дохідності ще дійсно можуть відіграти свою негативну роль у послаблені економіки, не потребуючи при цьому допомоги від подальшого росту ставок.

Утім це ралі припинилось у день публікації даних американської споживчої інфляції. Виявилось, що за місяць споживчі ціни знову зросли на 0,4%, вище, ніж очікували на ринках. Хоча при цьому базова інфляція, яка не враховує ріст цін на продукти харчування і пальне, і яка є більш важливим індикатором для ФРС, сповільнилася, як і прогнозували економісти. Інвестори спочатку не були впевнені, як реагувати на такі змішані результати.

З одного боку, сповільнення базової інфляції принаймні підкріплює ймовірність подальшої паузи у підвищенні ставок ФРС. З іншого, інфляція залишається високою, а отже означає збереження високих ставок надовше. Остаточно зіпсували настрої слабкі результати аукціонів американського Державного казначейства: ринкові дохідності казначейських облігацій знову почали лізти вгору, а котирування акцій – відкочуватись назад.

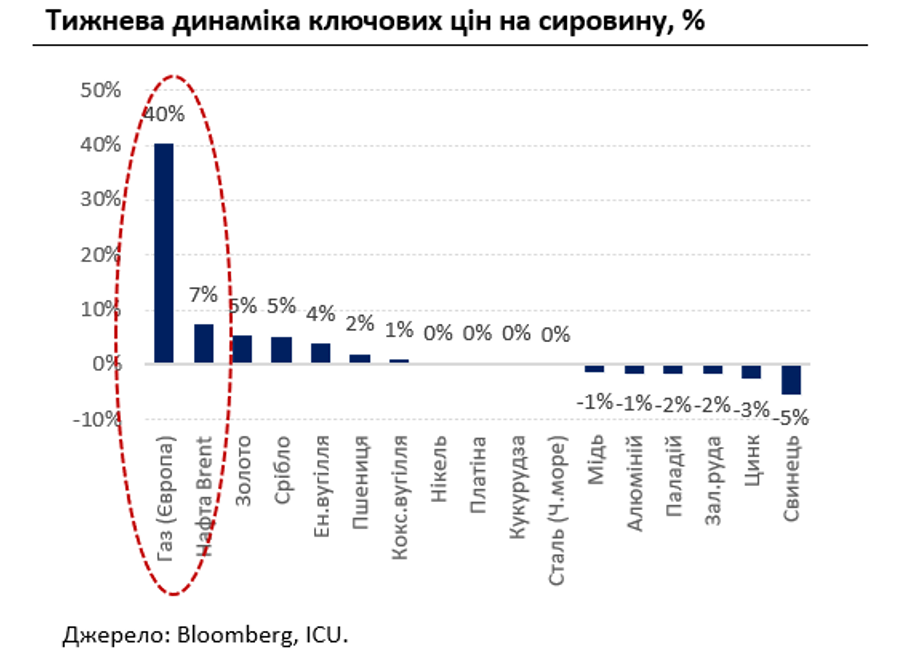

Нервозність ринків також посилювалась внаслідок терористичних атак ХАМАС в Ізраїлі. На Близькому Сході знову замаячила загроза нової великої війни. Більш за все страхаються втягнення до конфлікту Ірану, або посилення проти нього західних санкцій. Донедавна, у тому числі завдяки росту експорту підсанкційної іранської нафти (на що воліли закривати очі в американській адміністрації), намагання ОПЕК+ підігрівати ціни на нафту через скорочення пропозиції виходили менш ефективними. Тож реакція цін нафти на конфлікт була зрозумілою – 7% вгору за минулий тиждень. Європейський газовий ринок має до близькосхідних проблем набагато менше відношення, втім через свою традиційну волатильність відреагував на події панічним ростом цін на 40%.

Між тим для українського ринку облігацій минулий тиждень виявився доволі вдалим, що співпало з деяким відновленням інтересу інвесторів до боргових паперів ринків, що розвиваються. Ціни українських єврооблігацій зросли в середньому за тиждень на 3%, до 25-32 центів за долар. Також інвестори активно відновлювали вкладення на ринку ОВДП, і за підсумками тижня, не враховуючи українські банки, збільшили портфелі більше ніж на 7 млрд грн. Такий попит у значній мірі пояснювався і потребами реінвестувати у валютні ОВДП після великих погашень на початку жовтня.

Водночас нарешті поступово став заспокоюватися валютний ринок після волатильності, пов’язаної з рішенням НБУ перейти на гнучке курсоутворення. Постійна присутність на ринку великого продавця валюти, НБУ, знизила нервовість і негативні очікування. За підсумками минулого тижня НБУ продав 575 млн доларів із міжнародних резервів, що удвічі менше, ніж у перший тиждень запровадження керованої курсової гнучкості, й лише трохи більше, ніж середньотижневий обсяг інтервенцій із початку року. За тиждень офіційний курс гривні укріпився до 36,37 грн/долар з 36,62 грн/долар, а готівковий курс змістився з 37,4-38,1 грн/долар на 37,3-38,1 грн/долар.