Страхи рецесії тиснуть на ціну нафти, гривня незначно слабшає

Курс гривні знижується (Фото: Віталій Носач/РБК-Україна)

Курс гривні знижується (Фото: Віталій Носач/РБК-Україна)

Тижневий огляд фінансових ринків від голови департаменту корпоративного аналізу групи ICU Олександра Мартиненка.

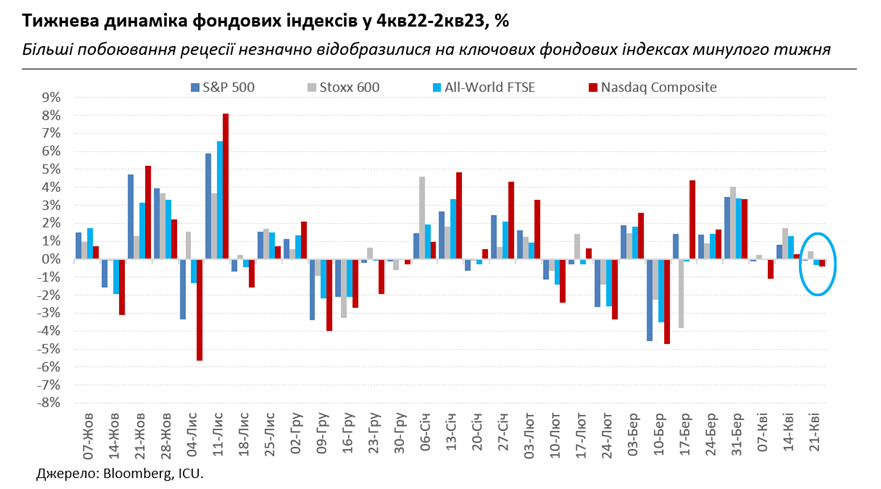

Минулий тиждень не відзначився великими рухами ані на ринках акцій, ані на боргових ринках. S&P 500 знизився на малопомітну 0,1%, а дохідності десятирічних казначейських облігацій США підросли лише на 6 базисних пунктів.

Протягом тижня на ринки надходило досить багато макроекономічних даних, до того ж все більше корпорацій звітували за перший квартал. Проте серед цих новин не знайшлося таких, що могли би надовго позбавити ринки відносної рівноваги. Ринки в’яло реагували і на бадьорі темпи росту ВВП в Китаї, і на високі цифри березневої споживчої інфляції в Європі, і на несподіване квітневе пожвавлення ділової активності в Сполучених Штатах.

Хіба що в четвер свідчення поступового послаблення американської економіки накопичили критичну масу і змусили учасників ринку знову заговорити про більші ризики рецесії. До того ж у той же день декілька високопосадовців ФРС наче підіграли проти ринку і знову говорили про необхідність підвищувати ставки. Отже, ринки трохи засмутились і вже майже остаточно повірили в неминучість чергового підвищення ставок у травні: вірогідність цього, згідно ф’ючерсних котирувань на кінець тижня, становила вже 85% проти 53% два тижні тому.

Погіршення економічних перспектив не завадило інвесторам більше вкладатися в акції: згідно аналізу Bloomberg, з початку квітня приплив коштів в інвестфонди акцій склав 12,6 млрд доларів – найбільше з січня і вдвічі більше, ніж у лютому і березні. Багато інвесторів все ще сподіваються, що ставки незабаром підуть вниз, а рецесія, якщо і відбудеться, то буде м’якою. Багато ж економістів вважають, що одночасне виконання цих двох умов є неможливим.

Квартальні звіти поки що теж не змогли суттєво вплинути на ринки. Гірші за очікування результати і зниження цін на автівки суперважковика Tesla були дещо відчутними для фондових індексів, також розчарували AT&T, American Express, Morgan Stanley. Втім порадували інвесторів Bank of America, IBM, Procter & Gamble. І загалом позитивних сюрпризів у звітності наразі втричі більше. Адже очікування аналітиків вже й так були далекі від оптимістичних: консенсус прогноз передбачає зниження прибутків компаній S&P 500 за перший квартал майже на 5% у порівнянні з минулорічним.

В цілому ж поки що виглядає так, що справи корпорацій погіршуються, але не настільки, як очікувалось. Ще менш привабливим сегмент акцій робить доволі високий коефіцієнт співвідношення ринкової капіталізації S&P 500 до прогнозних прибутків його компаній, який наразі коливається біля 18. А поки що ринки роблять паузу напередодні однієї з критичних стадій звітності – цього тижня будуть оприлюднені фінансові результати лідерів high tech сектору: Microsoft, Meta Platforms, Alphabet і Amazon.

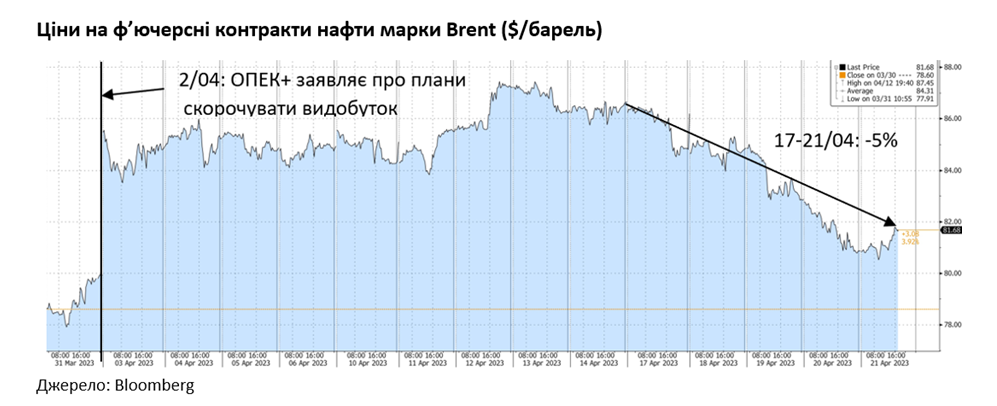

Набагато більше враження справили слабкі макроекономічні дані на гравців ринку нафти, тим більше, що вони супроводжувались такими ж слабкими даними попиту на нафтопродукти у ключових регіонах. В результаті, ціни на нафту марки Brent впали за тиждень на 5% - на превеликий жаль членів ОПЕК+. Ті, напевно, задаються питанням, чи не забули ринки про їхні плани скорочувати видобуток, адже ціни вже наближаються до 81 долара за барель – рівня початку місяця, коли ці плани були заявлені.

Під впливом глобальних ринків трохи втратили вартість і українські єврооблігації – на 1-3% за тиждень до діапазону 17-22 центів на долар. На внутрішньому ж ринку держборгу різко скоротили свої вкладення іноземці. Рішення НБУ відтермінувати можливість повної репатріації надходжень від ОВДП тільки зміцнило бажання нерезидентів фокусуватися на інструментах з якнайбільше близькою виплатою купонів. Скорочення портфелів іноземних інвесторів частково було компенсоване купівлями ОВДП українськими банками, що допомогло Міністерству фінансів рефінансувати більшу частину погашень минулого тижня.

Між тим готівковий курс гривні послабився ще більше, майже на 1% за тиждень до 37,7–38,3 грн/долар. Пропозиція валюти на міжбанківському ринку зменшилася, тож НБУ довелося різко збільшити інтервенції з продажу валюти - порівняно з попереднім тижнем більше ніж удвічі, до 560 млн доларів.

Не виключено, що на валютний ринок вже впливає – як психологічно, так і фізично – заборона сусідніми країнами ЄС імпорту українського зерна та іншої продукції АПК. Втім врегулювання ситуації і дозвіл сусідами транзиту незабаром дозволять зняти напругу, адже не вони є ключовими споживачами українського агроекспорту.