Нафтовий ринок вже не так боїться війни на Близькому Сході

Нафтова свердловина (фото: Getty Images)

Нафтова свердловина (фото: Getty Images)

Аналітичний огляд світового ринку нафти від голови департаменту корпоративного аналізу групи ICU Олександра Мартиненка для РБК-Україна.

Вплив геополітичних ризиків слабшає

Минулого тижня (29 квітня – 3 травня) падіння цін на нафту склало 7% і стало найбільшим з лютого. В результаті котирування нафтової марки Brent відступили до 83 доларів за барель – найнижчого рівня з початку березня. Головною причиною стало те, що ринок став значно менше враховувати в ціні фактор воєнних ризиків на Близькому Сході.

З початком війни у секторі Газа на світовому нафтовому ринку сильно занервували через можливі проблеми з нафтоперевезеннями і залучення до конфлікту великих нафтових експортерів регіону. Особливі побоювання були щодо Ірану, нафтовим продажам якого загрожують ще жорсткіші санкції через підтримку терористів Хамас. Ба більше, Іран був за крок до відкритої війни з Ізраїлем. Утім, після нещодавнього обміну ракетними ударами стало очевидно, що обидві сторони не бажають подальшої ескалації.

Між тим шанси на врегулювання конфлікту у Газі за участю міжнародних посередників останнім часом зростають. Для цього Захід на чолі зі Сполученими Штатами чинить величезний тиск на Ізраїль. Нинішній американській адміністрації аж ніяк не вигідні високі нафтові ціни напередодні президентських виборів у листопаді. Тож і нещодавній закон, ухвалений Конгресом, стосовно санкцій проти іранського нафтового експорту, так і не поборов ті значні пробіли, які дозволяють ці санкції обходити. Відтак іранська нафта продовжує жваво текти до китайських НПЗ під виглядом малайзійської, а іранський нафтовидобуток вже встиг вирости на 75% з часів запровадження санкцій адміністрацією Трампа.

З послабленням геополітичних ризиків стають більш помітними проблеми фізичного ринку нафти. Згідно останніх даних, попит на нафтопродукти виявився значно нижчим за очікування відразу в трьох ключових регіонах: Північній Америці, Європі та Азії. На азіатський регіон, і зокрема Китай, аналітики донедавна покладали найбільші надії щодо зростання попиту цього року. Але поки що ці надії не виправдовуються. На тлі невиразного попиту поточні обсяги пропозиції наразі виглядають більш ніж достатніми. І навіть розмови про можливий удар по ринку через атаки українських дронів по російських НПЗ вже якось зійшли нанівець.

Тож схоже на те, що ключовий гравець на ринку нафти, блок ОПЕК+, змушений буде продовжити обмеження видобутку до кінця року. З моменту першого введення цих обмежень у 2022 році на ринку були побоювання, що вони призведуть до значного погіршення ринкового балансу і різкого зростання цін. Наразі ж виглядає так, що у блоку немає іншого вибору. Інакше на ринку зростатиме надлишок пропозиції.

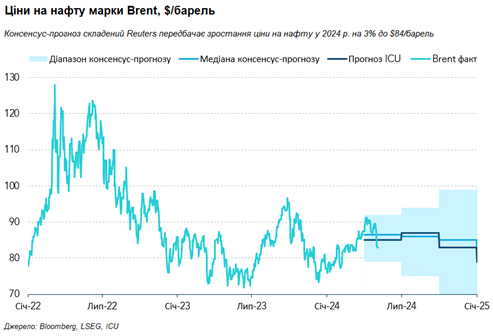

Млявий попит і зниження геополітичних ризиків відповідно впливають і на цінові очікування. Нещодавно опитані Reuters аналітики хоч і підвищили свої прогнози щодо нафтових цін на поточний рік, проте середня оцінка становить 84,6 долара за барель. Це лиш на 3% вище, ніж рік тому. Для української економіки, з її високою залежністю від імпортних енергоносіїв та глибоко дефіцитною зовнішньою торгівлею в умовах війни, такий сценарій був би доволі непоганим.