Курсовий стрибок. Чому укріплюється гривня та що налякало Нацбанк на валютному ринку

Голова правління НБУ Андрій Пишний (фото: Getty Images)

Голова правління НБУ Андрій Пишний (фото: Getty Images)

Чим викликане укріплення курсу гривні протягом останньої декади липня після тривалого його падіння, а також що чекає на гривню у серпні – читайте в огляді фінансового редактора РБК-Україна Руслана Кисляка.

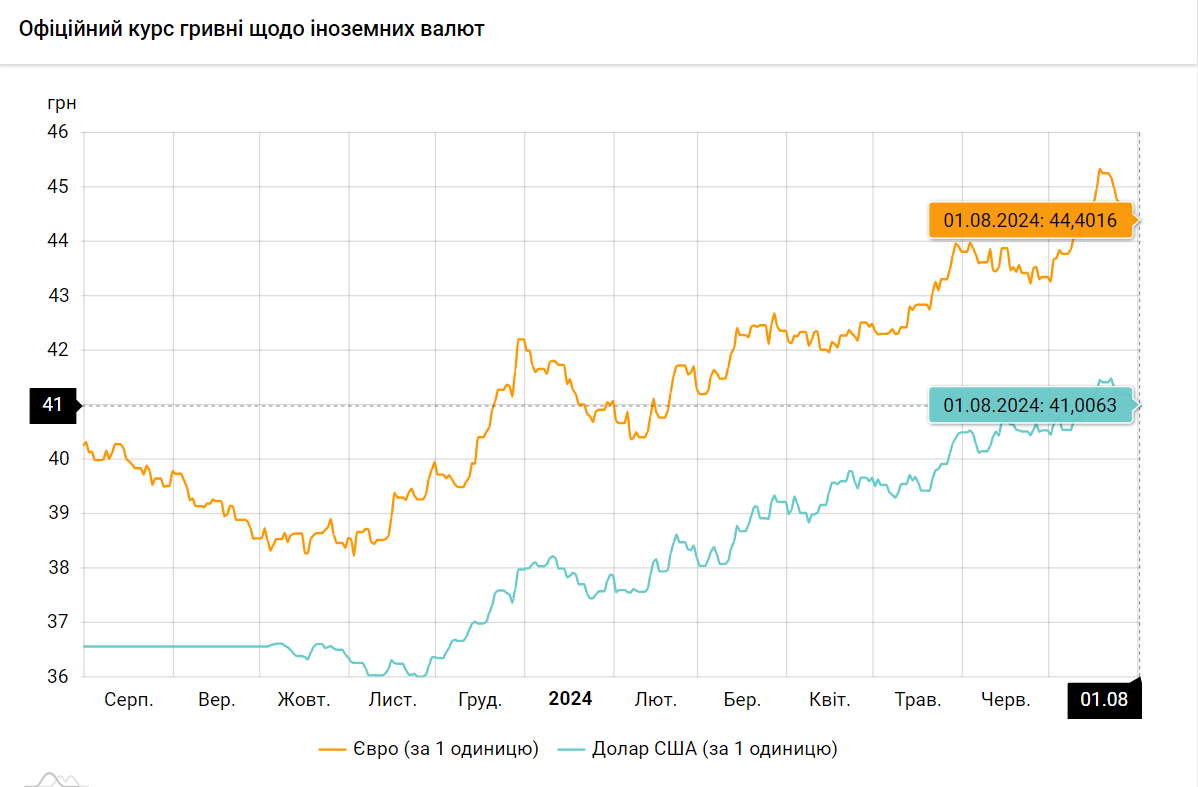

Українська гривня закінчила липень упевненим трендом на зростання. Укріплення національної валюти спостерігається від 22 липня з позначки 41,49 за долар і 45,19 за євро. Станом на останній день місяця офіційний курс гривні до долара сягнув 41,03, до євро – 44,42. А на 1 серпня НБУ встановив офіційний курс гривні 41,01 за долар і 44,4 за євро. Укріплення за декаду склало понад 1,1%.

Примітно (і дивно), що укріплення гривні не супроводжується збільшенням інтервенцій Національного банку на валютному ринку. Так, за робочий тиждень з 22 по 26 липня регулятор продав на ринку лиш трохи більше 785 млн доларів. Це немало, але значно менше, ніж за тиждень до того – коли було продано 950 млн доларів, і гривня при цьому падала. Очевидно, регулятор не горить бажанням спалювати дорогоцінні валютні резерви в девальваційному полум’ї.

Отже, припущення, що укріплення гривні могло стати результатом активних дій НБУ на міжбанку, зовсім неочевидне. Не можна виключати наявність певного "неформального" впливу регулятора на учасників ринку, результатом якого стало зменшення попиту на іноземну валюту з боку банків та імпортерів при одночасному збільшенні пропозиції валюти з боку експортерів.

Джерело: НБУ

Можливі страхи і мотиви регулятора тримати гривню

Зрозуміти занепокоєння Національного банку легко (та й він це не приховує) – пробивання гривнею чергової психологічної стелі у 41 за долар і ріст інфляції навряд чи може залишити осторонь процесів регулятора, який за них відповідає. Тож НБУ зайвий раз продемонстрував ринку (та й, певно, партнерам України), від кого залежить валютно-курсова і цінова стабільність в державі.

Принаймні опитані РБК-Україна експерти і учасники фінансового ринку не спромоглися одразу пригадати об’єктивні ринкові фактори, які би могли спровокувати укріплення курсу гривні в останню декаду місяця.

"Все, що відбувається на міжбанківському валютному ринку, проходить під контролем НБУ. Наразі після відносно тривалого девальваційного тренду регулятор повернув курс ближче до 41 гривні за долар. Тим самим Нацбанк і спекулянтів покарав, і показав, що амплітуда коливань курсу може бути й більшою. Але це все одно – коливання, а не падіння курсу", – пояснює заступник директора з торгівлі цінними паперами інвесткомпанії Dragon Capital Сергій Фурса, додавши, що статус-кво залишиться й надалі – курс гривні коливатиметься в означеному Нацбанком валютному коридорі.

Ще одним мотивом регулятора укріпити гривню може бути бажання зберегти привабливість банківських депозитів у національній валюті, зазначає фінансовий аналітик Андрій Шевчишин. Зробити це можна двома способами: утримуючи відносно високу облікову ставку, а також за рахунок стабілізації обмінного курс гривні.

Тож, до речі, нещодавнє (від 25 липня) рішення НБУ зберегти стабільною облікову ставку на рівні 13% гармонійно вкладається в логіку дій регулятора, спрямованих на утримання макроекономічної стабільності в країні. Нагадаємо, своє рішення не знижувати наразі облікову ставку правління Нацбанку пояснило бажанням забезпечити стійкість валютного ринку та наблизити інфляцію на прогнозному горизонті до цілі 5%.

"Попри поступове зниження ставок за гривневими депозитами та ОВДП, їхня дохідність наразі забезпечує захист гривневих заощаджень населення від інфляції. Водночас у червні зростання обсягів строкових гривневих депозитів населення призупинилося. Ураховуючи, що подальше пришвидшення інфляції може призвести до погіршення очікувань та зниження реальної дохідності гривневих інструментів, доцільним є збереження облікової ставки на рівні 13%", – пояснював голова правління НБУ Андрій Пишний.

Разом з тим регулятор обіцяє зберігати активну присутність на валютному ринку для покриття дефіциту валюти, підтримання двосторонніх курсових коливань і згладжування надмірної волатильності.

Регулятор тримає руку на валютному пульсі країни (фото: Віталій Носач / РБК-Україна)

Регулятор тримає руку на валютному пульсі країни (фото: Віталій Носач / РБК-Україна)

Не виключено, що серед мотивів регулятора "відкотити" курс гривні було бажання стабілізувати валютні очікування учасників ринку, зокрема імпортерів, які на тлі просідання гривні до психологічної позначки 42 за долар почали закладати в ціни реалізації імпортної продукції завищений курс. А це пряма дорога до росту інфляції.

"Коли готівковий курс сягнув психологічної позначки 42 гривні за долар, то це спровокувало зміну парадигми імпортерів. До цього моменту вони закладали в ціни товарів курс на рівні 42 гривні за долар. Тепер же, не виключено, почали закладати в ціни реалізації курс 44-45 гривні за долар. Тож НБУ терміново мав стабілізувати ситуацію на валютному ринку", – пояснює Андрій Шевчишин.

Пояснення від самого регулятора

На запит РБК-Україна Національний банк надіслав своє пояснення ситуації, що склалась на валютному ринку. Наводимо повний його текст.

Режим керованої гнучкості курсу передбачає, що гривня може коливатися в обидва боки: як зміцнюватися, так і послаблюватися, залежно від змін у балансі попиту та пропозиції на валютному ринку. Динаміка курсу відповідає цим принципам. Для НБУ важливо зберегти такий зв’язок курсової динаміки зі змінами ринкових умов. Це сприяє усвідомленню ризиків, зростанню торговельної активності та глибини валютного ринку, синхронізації його сегментів.

НБУ, як і анонсувалося, вжив заходів для стабілізації ситуації на валютному ринку. Крім того, зміцнення гривні підтримувалося ринковими чинниками. Упродовж останніх кількох днів чистий попит на валюту зменшився. Це відбулося завдяки як збільшенню продажу валюти експортерами аграрної продукції, так і зростанню надходжень з боку експортерів ІТ послуг, що традиційно відбувається наприкінці місяця. Крім того, попит на валюту зменшився на тлі стабілізації інформаційного середовища, зокрема новин про реструктуризацію зовнішніх зобов'язань України.

НБУ традиційно не надає курсових прогнозів. Водночас можемо зазначити, що НБУ і надалі вживатиме належних заходів, щоб забезпечити стійкість валютного ринку, необхідну для подальшого збереження цінової стабільності. Ми зберігатимемо активну присутність на валютному ринку для покриття структурного дефіциту валюти, підтримання двосторонніх курсових коливань і згладжування надмірної волатильності. Валютна політика враховуватиме потребу зберегти контроль за інфляційними очікуваннями, забезпечити помірну інфляцію у 2024 році, попри очікуване прискорення, та повернути її до цілі 5% у наступні роки.

Крім того, наразі існують усі передумови для забезпечення стійкості валютного ринку. Незабаром почне надходити валюта від продажу нового врожаю, а функціонування морського коридору дає змогу для активного експорту і інших товарних груп. Також невдовзі активізується надходження міжнародної допомоги від наших партнерів – якщо в І півріччі Україна отримала близько 14 млрд доларів, то прогноз на ІІ половину року складає 24 млрд доларів.

Рівень міжнародних резервів залишатиметься достатнім для забезпечення стійкої та контрольованої ситуації на валютному ринку.

Замість прогнозів та висновків

З високою ймовірністю в серпні не варто чекати різких змін курсу гривні, впевнені опитані РБК-Україна експерти.

Торги на міжбанківському валютному ринку проходитимуть в діапазоні 40,70 – 41,90 гривень за долар, прогнозує керівник служби продажу казначейських продуктів Банку Авангард Юрій Крохмаль. Саме від цих значень відштовхуватиметься курс на готівковому ринку.

В будь-якому разі фактична динаміка курсу гривні повністю залежатиме від політики Національного банку, його інтервенцій на міжбанківському валютному ринку, а також, не виключено, неформальних дій щодо учасників валютного ринку.

При підготовці матеріалу використовувалась статистика Національного банку, пояснення, надані регулятором для РБК-Україна, коментарі учасників фінансового ринку, власна аналітика.