Курс долара, ціни, зарплати. Що чекає на українців та економіку до кінця року

Сергій Марченко, Денис Шмигаль, Андрій Пишний (колаж: РБК-Україна)

Сергій Марченко, Денис Шмигаль, Андрій Пишний (колаж: РБК-Україна)

Що буде до кінця року з курсом гривні, зарплатами українців, цінами на продукти, державними фінансами, умовами ведення бізнесу, податками, а також з економічними реформами та корупцією, і як на це все впливатиме війна – читайте в експертних прогнозах, зібраних фінансовим редактором РБК-Україна Русланом Кисляком.

Зміст

- Що буде з курсом гривні, цінами і доходами населення

- Що буде з податками і бізнесом

- Що буде з валютними обмеженнями і надходженнями валюти в Україну

- Що буде з реальним сектором

- Що буде з інвестиціями і страхуванням воєнних ризиків

- Що буде з банками, кредитами, депозитами і ОВДП

- Що буде з економічними реформами і як це вплине на кожного українця

Економічне прогнозування в умовах невизначеності війни видається справою не дуже надійною. РБК-Україна спробувало додати визначеності щодо нашого майбутнього на найближчі півроку, зібравши ексклюзивні та публічні очікування експертів, а також прогнози Національного банку.

Що буде з курсом гривні, цінами і доходами населення

НБУ традиційно не дає курсових прогнозів. Водночас збереження стійкості валютного ринку залишається завданням регулятора. Йдеться про таку динаміку обмінного курсу, яка не загрожуватиме збереженню інфляції на помірному рівні у 2024 році (попри очікуване прискорення) з подальшим її зниженням до 5%.

Накопичення значного рівня резервів, позитивні зрушення у збереження фінансової підтримки США та успішне проходження четвертого перегляду програми з МВФ, політична заява країн G7 щодо виділення Україні коштів під заставу знерухомлених активів РФ, підписання кредитної угоди до Ukraine Facility посилюють спроможність НБУ забезпечувати контрольовану ситуацію на валютному ринку.

НБУ і надалі покриватиме структурну нестачу валюти на ринку, щоб забезпечувати коливання курсу в обидва боки: не лише у бік девальвації, а і в бік ревальвації.

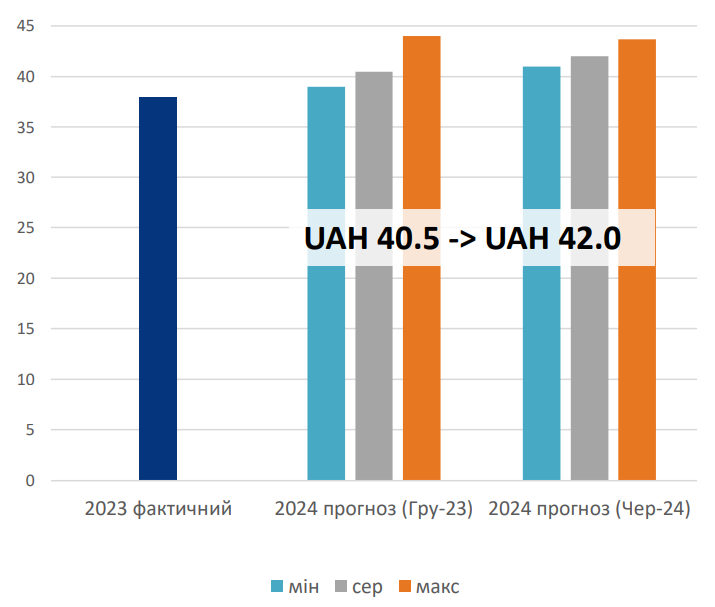

За прогнозом заступника директора Національного інституту стратегічних досліджень Ярослава Жаліла, курс залишиться у передбачуваному діапазоні. Достатній приплив зовнішньої допомоги стабілізує девальваційні очікування й дозволить покривати негативне сальдо зовнішньої торгівлі. Оптимістичні прогнози щодо врожаю плюс очікувані позитивні тренди в транспортуванні товарів Чорним морем дозволять збільшити експорт у другому півріччі, що поліпшить пропозицію на валютному ринку, і традиційна осіння хвиля девальвації може бути слабшою, або й не відбудеться.

Позитивна тенденція останніх місяців – помірна та контрольована девальвація гривні. Вона необхідна для того, щоб знизити вкрай високий дефіцит зовнішньої торгівлі, пояснює голова департаменту макроекономічних досліджень групи ICU Віталій Ваврищук. Він прогнозує курс на кінець року на рівні 42,3 грн/долар.

Експертні* очікування курсу гривні до долара на кінець 2024 року

Джерело: ces.org.ua

* - прогноз сформовано Центром економічної стратегії на основі розрахунків низки українських та зарубіжних неурядових аналітичних команд, а саме: Інституту економічних досліджень та політичних консультацій, інвесткомпанії Dragon Capital, Forbes Ukraine, групи ICU, інвесткомпанії Concorde Capital, Віденського інституту економічних досліджень, Oxford Economics

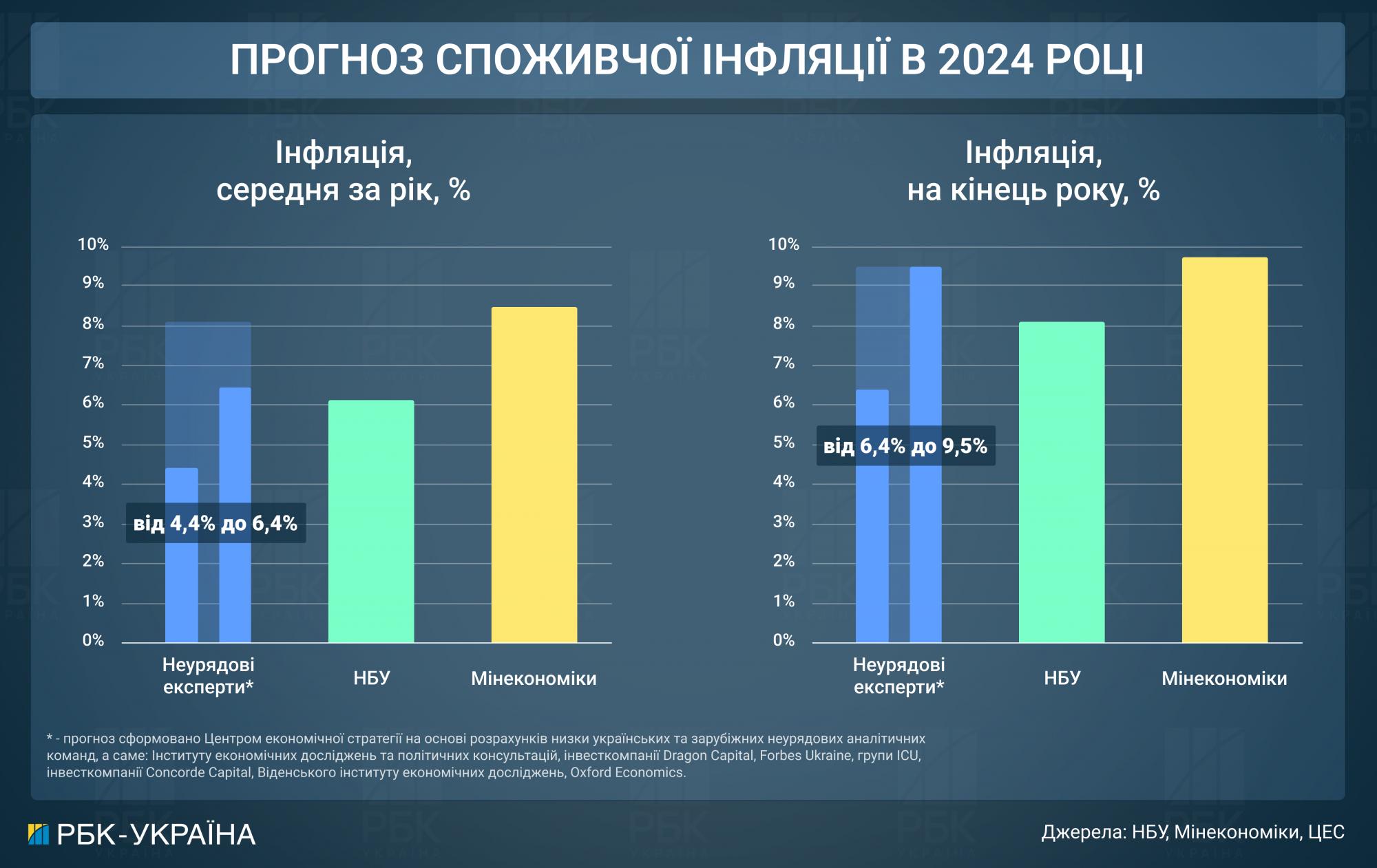

НБУ прогнозує, що в другому півріччі інфляція прискориться. На те є об'єктивні причини: тиск на витрати бізнесу в умовах війни, ймовірно, нижчі врожаї цього року, перенесення росту зарплат на ціни та збільшення тарифів на електроенергію. Водночас політика Нацбанку та мораторій на підвищення більшості житлово-комунальних тарифів обмежуватимуть зростання цін.

Квітневий макропрогноз НБУ передбачав зростання інфляції до 8,2% за підсумками року. З моменту його затвердження з'явилися нові проінфляційні та дезінфляційні ризики. Наприклад, потенційне підвищення непрямих податків та акцизів може мати вплив на інфляційні процеси. З іншого боку, можуть реалізуватися позитивні сценарії – наприклад, рішення G7 про новий інструмент фінансування України на основі знерухомлених російських активів.

За прогнозом Ярослава Жаліла, зростання цін може прискоритися через додаткові витрати у зв’язку з необхідністю посилення енергетичної стійкості бізнесу. Додається також ефект підвищення електричних тарифів та похідні підвищення - на воду, не виключено, що й на послуги централізованого теплопостачання. При обмеженій купівельній спроможності зростання регульованих цін обмежуватиме можливості збільшення цін у ринковому сегменті.

Віталій Ваврищук з ICU нагадує, що позитивним сюрпризом у першому кварталі 2024 року стало різке уповільнення річної інфляції. Але до кінця року інфляція може вирости до 6,4%. Низька інфляція в поєднанні зі стабільністю валютного ринку означає, що існує потенціал для зниження процентних ставок за кредитами і депозитами.

В НБУ констатують: економіка відновлюється, бізнес активізує пошук нових працівників. Кількість вакансій на сайтах пошуку роботи стрімко зростає з початку року, водночас кількість резюме дещо зменшилася. У деяких сферах на одну відкриту вакансію припадає в середньому менше одного резюме. Згідно з опитуваннями бізнесу найгостріше відчувається брак працівників робочих спеціальностей, у сфері логістики та роздрібної торгівлі.

Знайти кваліфікованих працівників стає дедалі важче через наслідки війни, передусім міграцію та мобілізацію. Часто досвід, навички та запити кандидатів не відповідають вакантним посадам. В результаті конкуренція за кваліфікованих працівників зростає, а бізнес підвищує зарплати.

Через війну напружена ситуація на ринку праці зберігатиметься ще тривалий час. На етапі відбудови країни бізнес ще активніше конкуруватиме за нових працівників. У результаті безробіття знижуватиметься (з 14,2% у 2024 до 11,9% у 2025 та 10,6% у 2026 році), а зарплати зростатимуть та вже у 2025 році реальні заробітні плати перевищать довоєнний рівень.

За прогнозом Ярослава Жаліла, подальша динаміка доходів населення буде помірною, а диференціація зарплат зростатиме. Як наслідок - купівельна спроможність стагнуватиме, а за повільного відновлення економічної активності (наприклад, через поширення відключень електрики) – може зменшуватися.

натисніть для збільшення

Президент Київської школи економіки, екс-міністр розвитку економіки (2019-2020) Тимофій Милованов констатує: ринок праці демонструє ознаки поступового відновлення, але все ще далекий від довоєнних показників. Кількість нових вакансій стабілізувалася на рівні близько 90% від середнього показника 2021 року, а рівень безробіття, хоча і знижується, залишається високим - 15,3% у травні 2024 року. Очікується, що протягом наступних шести місяців цей показник може знизитися до 14-14,5%.

Доходи населення демонструють номінальне зростання: середня зарплата у червні 2024-го становить 20,5 тис. грн, що на 23% вище, ніж у 2023-му. До кінця року очікується її зростання до 22-23 тис. грн. Однак реальна купівельна спроможність залишається під тиском через інфляцію, яка, хоча і прогнозується на рівні 6,4% у 2024 році (порівняно з 12,9% у 2023), все ще суттєво впливає на реальні доходи. Про економічні труднощі свідчить і те, що 17,4% населення змушені економити на їжі.

За прогнозом виконавчої директорки, керівниці Центру досліджень сучасного суспільства Інституту економічних досліджень та політичних консультацій Оксани Кузяків, брак персоналу на ринку праці зберігатиметься та, ймовірно, посилюватиметься. На сьогоднішній день це ще не драматична проблема для бізнесу і держави, оскільки скоротилася й сама економіка. Але з часом, якщо економіка почне зростати швидшими темпами, дефіцит персоналу може стати відчутною проблемою. До слова, зменшення економіки може мати наслідком зниження її інноваційності.

Попри все настрої бізнесу до кінця року – на диво позитивні. Керівники підприємств планують зростати і збільшувати виробництво. Так, темпи зростання, можливо, скорочуватимуться, але це буде зростання.

Що буде з податками і бізнесом

Україна готується до змін у податковій системі через необхідність додаткового фінансування військових потреб. Уряд планує збільшити військовий збір з 1,5% до 5%, поширивши його на ФОПів, та підвищити ПДВ на 2-3%. Ці зміни можуть принести бюджету до 200 млрд грн на рік (2,5-2,7% ВВП), але цього недостатньо для покриття військових витрат, оцінюваних у 400-500 млрд грн. Очікується, що нові ставки податків запрацюють не раніше вересня 2024 року.

Підвищення податків є частиною зобов'язань України перед міжнародними партнерами в рамках плану Ukraine Facility, що може забезпечити фінансування у 3 млрд доларів від ЄС, США та МВФ. Це особливо важливо з огляду на прогнозоване зменшення міжнародної фіндопомоги Україні у 2025 році, зазначає Милованов. Паралельно планується реформа податкових та митних органів для обмеження їх втручання у діяльність бізнесу та відновлення довіри платників податків.

Україна стоїть перед складним вибором між необхідністю збільшення надходжень до бюджету та ризиком надмірного податкового навантаження на економіку, яка все ще відновлюється від наслідків війни. Альтернативою підвищенню податків є емісія гривні, але це розглядається як крайній захід через ризики пришвидшення інфляції та девальвації гривні.

Бізнес продемонстрував високу адаптивність і продовжуватиме працювати. В структурі рушіїв економічної динаміки ймовірне зменшення частки внутрішнього споживання та посилення експортного чинника, витрат сектору державного управління у вигляді воєнних закупівель та інвестицій на відновлення. Це вплине на зміни в економіці – збільшення частки ОПК, виробництва будматеріалів та будівництва. Натомість роздрібний сегмент і сфера послуг можуть скоротитися, прогнозує Ярослав Жаліло. Цьому сприятиме й розподіл ресурсів між секторами: енергетичних та людських.

Найбільшою перешкодою для ведення бізнесу в Україні наразі залишається фізична небезпека, констатує Оксана Кузяків. Проте, як це не дивно, на тлі небезпеки погіршення ділових настроїв не спостерігається. Бізнес, очевидно, адаптувався до ризиків війни.

Найкраще почувається середній бізнес і великий. Малому і мікробізнесу доводиться важче, але й тут маємо позитивні очікування.

Що буде з валютними обмеженнями і надходженнями валюти в Україну

В НБУ зазначають, що валютна лібералізація залишається одним із пріоритетів регулятора. Впровадження валютних обмежень та фіксація обмінного курсу на початку повномасштабної війни були важливими рішеннями, які дали змогу запобігти паніці та зберегти безперебійну роботу фінансової системи. Водночас такі заходи є ефективними на короткому проміжку часу. Саме тому НБУ постійно наголошував, що ці рішення є тимчасовими.

Минулого року разом з експертами МВФ було розроблено Стратегію пом’якшення валютних обмежень, переходу до більшої гнучкості обмінного курсу та повернення до інфляційного таргетування.

Стратегія містить Дорожню карту пом'якшення обмежень, яка складається з трьох етапів. Наразі більшість кроків першого етапу помʼякшення обмежень виконано: множинність курсів – мінімізовано, можливості для торгівельних операцій бізнесу – збільшено, можливість погашати "нові" кредити та частково репатріювати "нові" дивіденди – забезпечено. Водночас деякі операції можна здійснювати лише у межах лімітів. А, отже, реалізація першого етапу ще триває.

Паралельно почато реалізацію другого етапу валютної лібералізації. Зокрема, регулятор передбачив можливості для бізнесу частково обслуговувати "старі" кредити, отримані від нерезидентів, а також переказувати кошти за кордон за лізингом/орендою.

В НБУ зазначають, що подальші лібералізаційні кроки враховуватимуть етапність, визначену Дорожньою картою пом’якшення валютних обмежень.

На думку Ярослава Жаліла, запущений НБУ тренд валютної лібералізації зупинити досить важко, оскільки він зав’язаний на зобов’язання перед МВФ. Поліпшення ситуації із зовнішніми надходженнями дозволить підтримувати потрібний рівень інтервенцій для стабілізації курсу навіть в умовах підвищення попиту на валюту через лібералізацію.

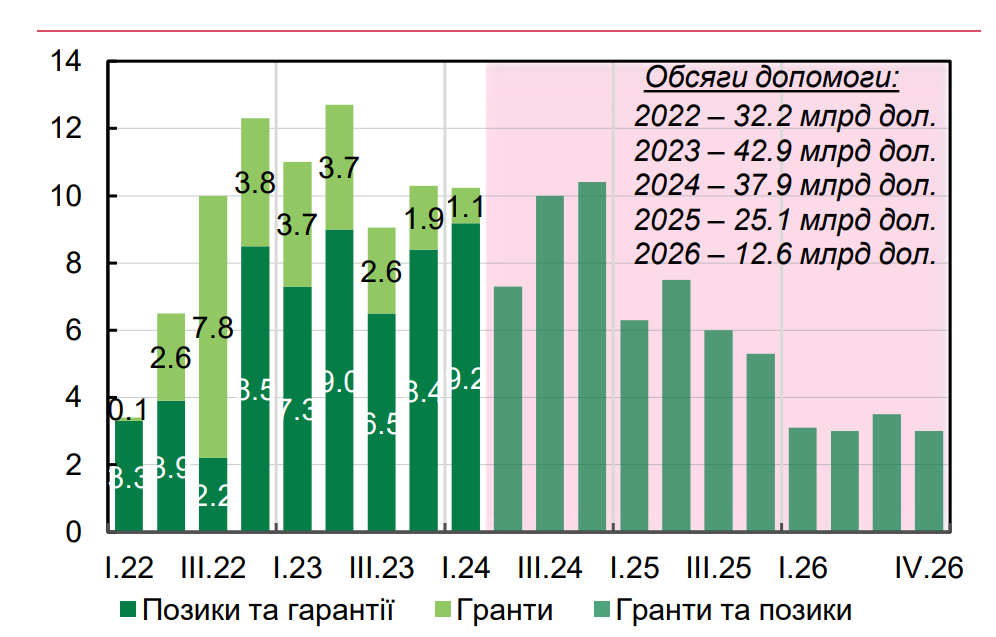

Валютні надходження в Україну в найближчій перспективі очікуються нестабільними, але з позитивними короткостроковими прогнозами, констатує Тимофій Милованов. Після різкого падіння обсягу іноземної допомоги до 20 млн доларів у травні 2024 року, що стало найнижчим показником з початку повномасштабного вторгнення, наразі ситуація суттєво покращилась. Надходження в Україну траншу від ЄС в розмірі 1,9 млрд євро та очікування найближчим часом 2,2 млрд доларів від МВФ мають тимчасово стабілізувати фінансове становище країни.

Однак, загальна картина залишається складною. Потреба України у зовнішньому фінансуванні на 2024 рік становить 38 млрд доларів, з яких станом на кінець травня було отримано лише 11,8 млрд. Це вказує на необхідність постійної та суттєвої підтримки від міжнародних партнерів.

У довгостроковій перспективі можна очікувати зміни в структурі валютних надходжень. Ймовірне зменшення обсягів грантової допомоги та збільшення частки кредитів може призвести до зростання боргового тягаря.

Надходження міжнародної допомоги залишатиметься ключовим фактором, на якому тримається макроекономічна стабільність, говорить Віталій Ваврищук. Після схвалення пакету допомоги від США можна очікувати, що Україна отримає необхідні ресурси, які дозволять НБУ збільшити резерви та дадуть можливість повністю нівелювати будь-які ризики на валютному ринку.

Ярослав Жаліло констатує: фінансування дефіциту надходженнями від партнерів у поточному році забезпечено. Завдяки рішенням щодо використання доходів від арештованих російських активів формується фінансова подушка і на 2025 рік. Натомість кошти від заробітчан продовжать тренд на зменшення, через виїзд за кордон сімей, які були отримувачами. Наразі приплив за цією статтею утримується завдяки надходженню волонтерської допомоги, вона теж навряд чи зростатиме. Напевне, зменшиться відплив коштів на оплату витрат з карткових рахунків українців за кордоном – через уточнення доцільності соціальних виплат та зменшення можливостей працювати дистанційно за кордоном. Хоча можна припустити збільшення перерахувань родинам з боку військовослужбовців, чисельність яких і доходи збільшуються.

В НБУ зазначають, що ситуація із зовнішнім фінансуванням наразі виглядає суттєво кращою порівняно з квітнем, зокрема зважаючи на успішний четвертий перегляд програми з МВФ та затвердження політичної заяви країн G7 щодо виділення Україні 50 млрд євро під заставу знерухомлених активів РФ.

Підписання кредитної угоди до Ukraine Facility дасть змогу залучити у 2024-2027 роках до 27 млрд євро для підтримки державного бюджету із загального обсягу в 50 млрд євро цього інструменту ЄС.

НБУ очікує, що у загалом у поточному році Україна отримає близько 38 млрд доларів від міжнародних партнерів. Станом на 24 червня отримано близько 11,9 млрд доларів. Міжнародні резерви за підсумками 2024 року прогнозуються на рівні 42-43 млрд доларів.

Міжнародна фінансова допомога Україні, млрд дол.

Джерело: НБУ, Мінфін, дані з відкритих джерел, припущення НБУ

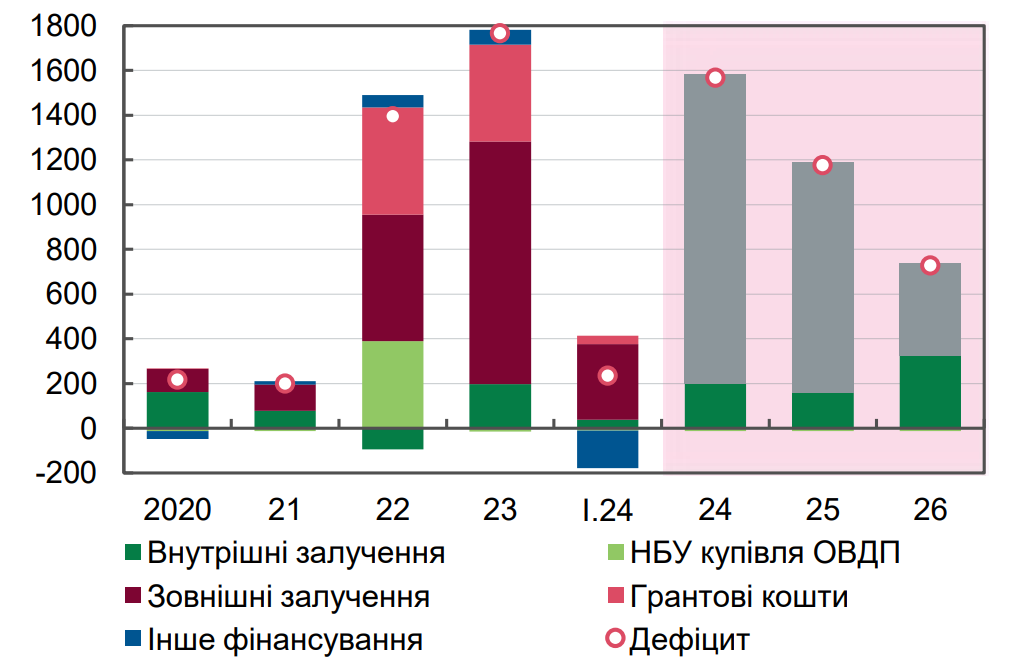

Що буде з бюджетним дефіцитом

Проблем з фінансуванням витрат наразі не очікується, прогнозує Ярослав Жаліло. Тим більше, що "девальваційний податок" поліпшив можливості фінансування видатків коштами зовнішньої допомоги. Перегляд видаткової частини, ймовірно, буде потрібен через додаткові видатки на оборону. Проте у разі позитивного розвитку ситуації в економіці це можна буде зробити, утримавши встановлений розмір дефіциту бюджету, який за підсумком року ще може бути й недовиконаним.

Що буде з реальним сектором

Наразі непогані показники демонструє агросектор, констатує Жаліло. Натомість здорожчання і ускладнення доступу до енергії може призвести до зменшення виробництва в осінньо-зимовий період – в тваринництві, тепличному господарстві тощо. Зростатиме будівництво, виробництво в ОПК та супутніх секторах для потреб Сил оборони. Енергоємні сектори – металургія, хімія – опиняться у складному становищі. Проте їхнє виробництво вже дуже впало через впливи війни.

Два місяці поспіль спостерігається певне пожвавлення в галузі виробництва будівельних матеріалів, говорить Оксана Кузяків. Подальша тенденція залежатиме від політики держави і комунальної влади на місцях. Наразі мова не йде про інвестиційне будівництво, а перш за все - про відновлення за державний кошт.

Непогано почувається текстильна галузь.

Можна очікувати, що надалі пріоритетно розвиватимуться галузі, орієнтовані на внутрішній попит, наприклад харчова промисловість.

Разом з тим, невизначеність через ситуацію в енергетиці продовжить негативно впливати на бізнес. Найбільше страждатиме середній бізнес.

Очікується в Україні значне зростання та диверсифікація воєнного виробництва, прогнозує Милованов. Плануються суттєві інвестиції в галузь: у 2024 році Україна має намір витратити близько 1,4 мільярда доларів на придбання та розробку зброї всередині країни, що у 20 разів перевищує довоєнні показники. Фінансування досліджень і розробок зросте у 8 разів - до 1,3 мільярда доларів.

Очікується розширення співпраці з міжнародними партнерами. Вже створено п'ять спільних оборонних підприємств із західними виробниками зброї, і планується збільшити цю кількість до десятків. Такі компанії як Rheinmetall і Baykar будують заводи в Україні, а інші західні виробники розглядають подібні угоди. Це сприятиме трансферу технологій та модернізації виробництва.

Україна прагне не лише збільшити обсяги виробництва, але й освоїти нові типи озброєнь, зокрема, боєприпаси стандартів НАТО. Хоча існують певні обмеження, пов'язані з доступом до сировини та технологій, експерти прогнозують потенційний бум внутрішнього виробництва зброї. У перспективі це може перетворити Україну на важливого постачальника озброєнь для країн НАТО, особливо враховуючи унікальний бойовий досвід, отриманий під час війни.

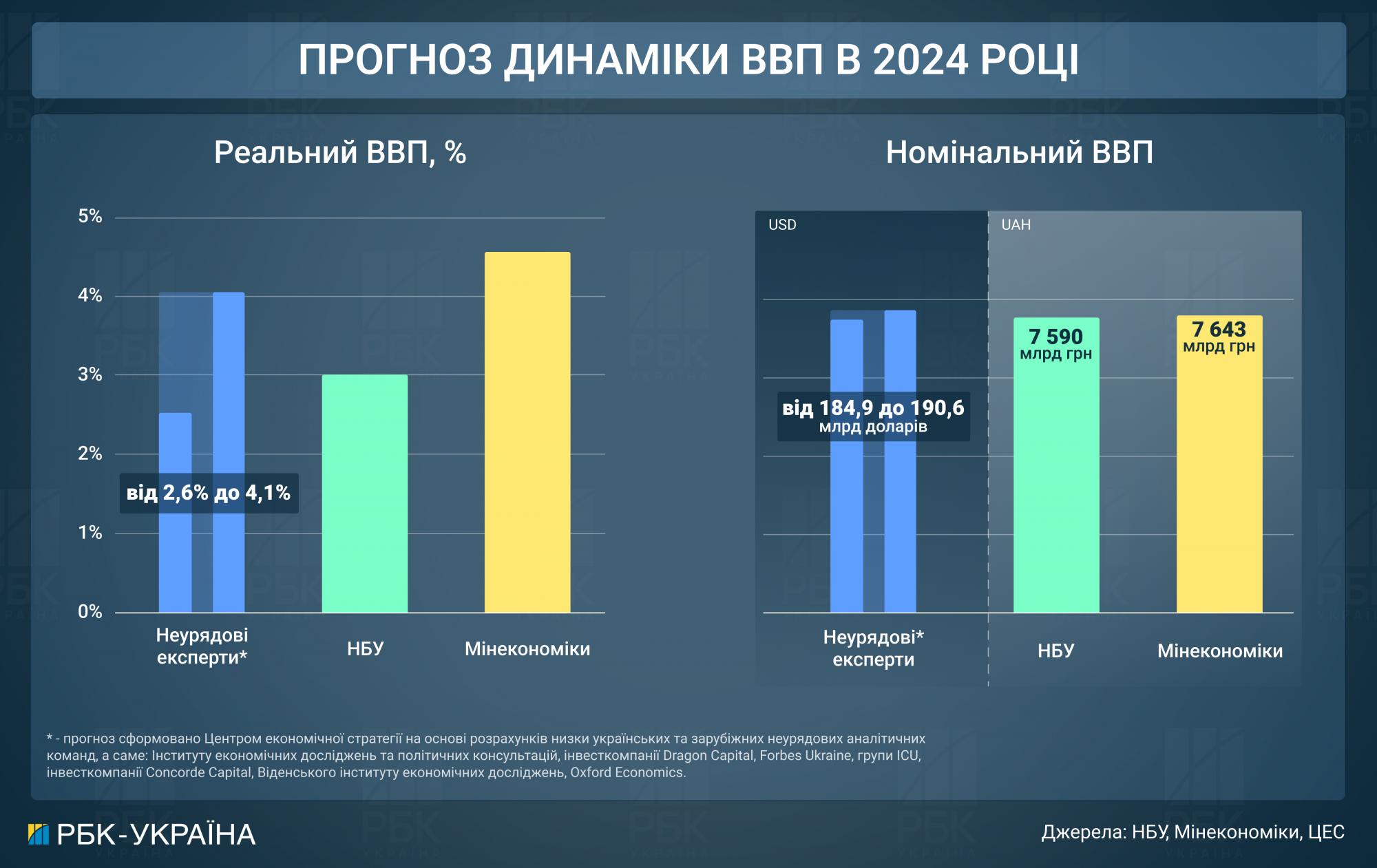

Експорт товарів у 2024 році дещо вищий за прогноз завдяки більшим обсягам відвантажень зернових та олії в умовах високого попиту з боку Китаю та Індії. Очікується, що у 2024 році експорт товарів зросте на 16% до 40,2 млрд доларів насамперед завдяки збільшенню поставок руди та металів на тлі налагодження логістичних шляхів.

Імпорт товарів, як і експорт, перевищив очікувані значення насамперед через вищий попит на продукцію машинобудування. Серед інших причин це зумовлювалося обстрілами енергетичної інфраструктури. Очікується, що у 2024 році імпорт товарів зросте на 8% до 68,3 млрд доларів. Таке зростання відбудеться за широкою номенклатурою товарів внаслідок підвищення внутрішнього споживчого та інвестиційного попиту.

Що буде з інвестиціями і страхуванням воєнних ризиків

Україна активно працює над створенням сприятливих умов для залучення іноземних інвестицій. Ключовим інструментом у цьому напрямку є Ukraine Investment Framework в рамках програми Ukraine Facility від ЄС з бюджетом 9,3 млрд євро. Ця ініціатива демонструє серйозність намірів країни щодо залучення іноземного капіталу, говорить Милованов.

Очікується, що найближчим часом будуть впроваджені нові механізми підтримки інвесторів, включаючи гранти, зниження процентних ставок та спеціальні програми для критичної інфраструктури і деокупованих регіонів. Особлива увага приділятиметься проектному фінансуванню, підтримці стартапів та розширенню можливостей для середніх за розміром інвестиційних проектів.

Незважаючи на поточні виклики, пов'язані з війною, перспективи залучення іноземних інвестицій в Україну виглядають обнадійливо.

Динаміка прямих іноземних інвестицій суттєво залежатиме від безпекової ситуації в Україні, констатує Ярослав Жаліло. Проте зацікавленість інвесторів зростатиме, і найпершим чином – в оборонній промисловості, проєктах відновлення, енергетичному машинобудуванні, виробництві. Потенційно цікаві для інвестування - зберігання та перероблення агросировини.

Подальший розвиток страхування можливий через розширення міжнародних програм страхування. Можливості Експортно-кредитного агентства у страхуванні воєнних ризиків інвесторів у поточному році обмежені бюджетним фінансуванням агенції.

Що буде з банками, кредитами, депозитами і ОВДП

В НБУ запевняють: банки в Україні зберігають фінансову стійкість та довіру клієнтів, збільшують кредитування бізнесу та населення і дедалі активніше долучаються до фінансування дефіциту бюджету. Хоча простір зниження ринкових ставок зберігається, надалі цей рух буде поступовішим.

Стійка прибутковість сприяє нарощенню капіталу банками. Ключові властиві банківській діяльності ризики залишаються помірними, а запас капіталу та ліквідності гарантують неперервність роботи банківської системи навіть в умовах затяжної війни.

Кредитування не припинялося з перших днів великої війни, і в останній рік кредитний портфель зростає. Умови кредитування поліпшуються, зокрема дешевшають позики: за рік ставка за новими кредитами бізнесу знизилася майже на 4 в. п. – до близько 16%. Покращується якість кредитного портфеля.

Банки очікують зростання обсягів кредитування бізнесу й населення впродовж наступних 12 місяців та прогнозують підвищення якості кредитного портфеля.

Попри позитивні тенденції, банки ще повноцінно не пристосували кредитування до умов воєнної економіки. Водночас попит на кредити пригнічений, оскільки через вищу інтенсивність бойових дій, руйнування енергетичної інфраструктури та брак кадрів очікування бізнесу погіршилися.

Значна потреба у внутрішніх запозиченнях зберігатиметься, а проінфляційні тренди спонукатимуть НБУ і далі підтримувати піраміду депозитних сертифікатів, упевнений Жаліло. Це забезпечить непоганий рівень доходів банківської системи, проте збереже низьку зацікавленість банків у кредитуванні економіки. Спроби НБУ обмежити масштаб програми "5-7-9" можуть виявитися вдалими, проте синхронного збільшення ринкового кредитування очікувати не варто.

Ухвалюючи червневе рішення щодо зниження облікової ставки на 0,5 в.п. до 13% НБУ врахував, що номінальні ставки банків за депозитами також продовжать знижуватися. Регулятор розраховує, що ставки за строковими гривневими депозитами та ОВДП і надалі перекриватимуть інфляцію. А отже, населення матиме змогу захистити свої заощадження від інфляційного знецінення.

У світлі можливого прискорення інфляції НБУ навряд чи піде на помітне зниження облікової ставки, зазначає Жаліло. Це утримуватиме досить високі ставки дохідності за цінними паперами, а також високу вартість кредитів, що може стримати тренд зниження депозитних процентів.

Віталій Ваврищук очікує, що до кінця року НБУ перегляне облікову ставку до 11,5-12%. Дохідність ОВДП також відреагує та може стати нижче 14% за однорічними паперами наприкінці року.

Що буде з державним боргом і виплатами за ним

Україна стоїть перед складним завданням реструктуризації зовнішнього боргу на 20 млрд доларів. Чинна угода про призупинення виплат за боргом закінчується в серпні 2024-го, і без нової домовленості країна ризикує опинитися на межі дефолту, констатує Тимофій Милованов. Ситуація ускладнюється необхідністю балансувати між вимогами МВФ щодо реструктуризації боргу та збереженням доступу до міжнародних ринків капіталу. Двосторонні союзники, включаючи G7, надають значну фінансову підтримку, але не бажають, щоб ці кошти використовувалися на виплату боргів приватним кредиторам.

Майбутнє держборгу залежатиме від результатів переговорів з кредиторами, подальшої міжнародної підтримки та здатності країни відновити економіку в умовах триваючого конфлікту. Ця ситуація матиме довгострокові наслідки для фінансової репутації України та її здатності залучати інвестиції в майбутньому. Власники облігацій, однак, оптимістично налаштовані щодо фінансової стабілізації в Україні, посилаючись на збільшення іноземної допомоги та рекордно високі валютні резерви.

Як планують фінансувати дефіцит держбюджету, млрд грн

Джерело: Держказначейство, розрахунки НБУ (Сіра заливка – зовнішні залучення, грантові кошти та інше фінансування)

Що буде з економічними реформами і як це вплине на кожного українця

Економічні реформи в Україні продовжуватимуться за кількома ключовими напрямками, очікує Милованов. У сфері управління держвласністю необхідне значне скорочення кількості державних підприємств - з понад 3 тисяч до приблизно 100 - через приватизацію та ліквідацію. На стратегічних держпідприємствах впроваджуватимуться принципи корпоративного управління за стандартами ОЕСР, включаючи створення незалежних наглядових рад.

Розвиток підприємництва передбачає розширення фінансової підтримки бізнесу через програми мікрогрантів та "Доступні кредити 5-7-9%". Планується забезпечити доступ українським підприємцям до європейських інструментів підтримки бізнесу та продовжити цифровізацію адміністративних послуг. На ринку праці очікується запуск повноцінної системи компенсацій роботодавцям за працевлаштування вразливих категорій населення, з метою працевлаштування 60 тисяч осіб.

У сфері публічних закупівель продовжиться гармонізація законодавства з вимогами ЄС та розвиток системи електронних закупівель. Реформа правової охорони інтелектуальної власності передбачає подальшу адаптацію законодавства до стандартів ЄС, перезавантаження роботи Національного органу інтелектуальної власності та запуск нових механізмів регулювання у сфері авторського права.

Українці демонструють високу адаптивність до викликів війни. Тому погіршення споживчих настроїв та очікувань не має бути значним, сподівається Ярослав Жаліло. Як це вже було рік тому, "дно" очікувань може припасти на вересень-жовтень. Реальні доходи більшості населення не зростатимуть, а купівельна спроможність буде в стагнації. Це може погіршити якість життя багатьох пересічних українців. Утім, належне функціонування системи виплат бюджетникам і соціальних виплат, а також "розходження" по економіці грошових виплат військовим обмежуватиме негативні тренди в добробуті.

При підготовці матеріалу використано публічні прогнози Центру економічної стратегії, а також ексклюзивні коментарі експертів Національного банку, заступника директора Національного інституту стратегічних досліджень Ярослава Жаліла, президента Київської школи економіки, екс-міністра розвитку економіки Тимофія Милованова, виконавчої директорки, керівниці Центру досліджень сучасного суспільства Інституту економічних досліджень та політичних консультацій Оксани Кузяків, голови департаменту макроекономічних досліджень групи ICU Віталія Ваврищука.